Last Updated on 27/07/2021

การลงทุนในหุ้น Semiconductor ผมว่าต้องหาบริษัทที่มี Competitive Advantage แล้วทำ Product ที่ High Margin หน่อย แล้วพยายามลงทุนในช่วงที่อุตสาหกรรมกำลังเป็นขาขึ้น

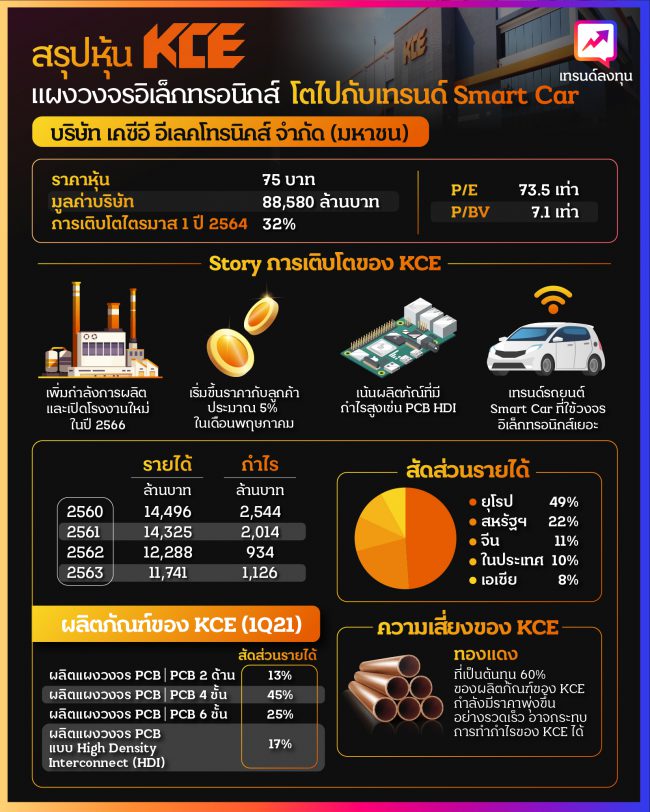

หวยวันนี้เลยไปลงที่ KCE เพราะมีลูกค้ากว่า 70% อยู่ในอุตสาหกรรมยานยนต์ก็น่าจะประโยชน์จากเทรนด์เปลี่ยนผ่านจากรถยนต์ธรรมดา ไปเป็นรถยนต์ Smart Car ที่ใช้วงจรอิเล็กทรอนิกส์มากขึ้น

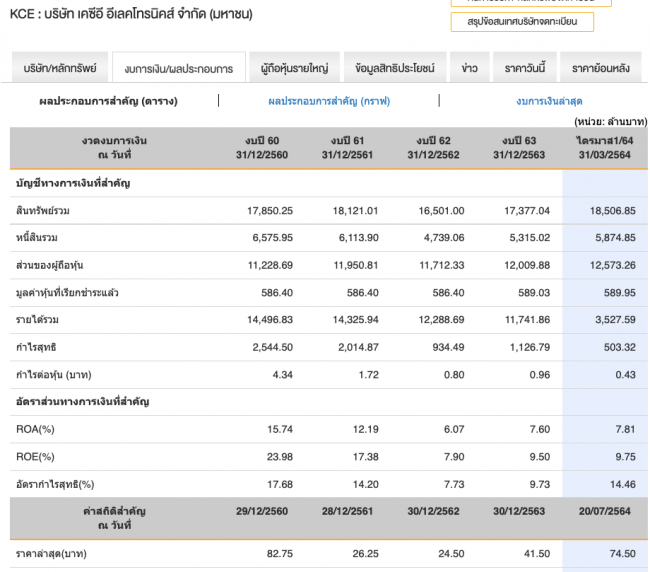

รายได้ของบริษัทที่ผ่านมาถือว่าลุ่มๆดอนๆประมาณนึงเลย

- 2561 รายได้ 14325 ลบ. กำไร 2014 ลบ.

- 2562 รายได้ 12288 ลบ. กำไร 934 ลบ.

- 2563 รายได้ 11741 ลบ. กำไร 1126 ลบ.

อย่างไรก็ตาม หุ้น KCE Bottom Out ตอนวิกฤตโรคระบาดเมื่อต้นปี 2563 ที่ราคาประมาณ 12 บาท ตอนนี้ราคาอยู่ที่ 75 บาท

ช่วงเวลาประมาณหนึ่งปีกว่าๆ หุ้น KCE ทำผลตอบแทนไปแล้ว 525% หุ้นตัวนี้มีอะไรน่าสนใจ?

ธุรกิจของหุ้นKCE

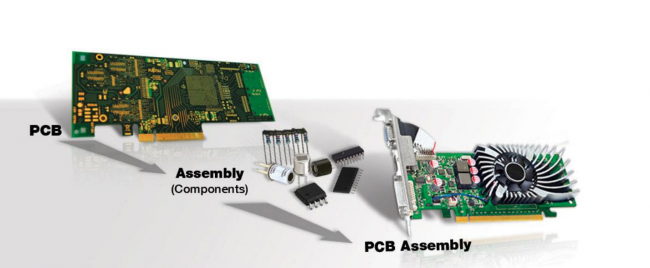

KCE ทำธุรกิจผลิต Printed Circuit Board หรือบอร์ดวงจรอิเล็กทรอนิกส์เขียวๆอ่ะครับ ที่เอาไว้วางชิ้นส่วนอิเล็กทรอนิกส์ต่างๆเช่น ชิป ทรานซิสเตอร์ ไรงี้

โดย PCB ของ KCE ก็มีหลายเกรด โดยแต่ละเกรดมีสัดส่วนรายได้ตามนี้ครับ

- PCB 2 ด้าน – 13%

- PCB 4 ชั้น – 45%

- PCB 6 ชั้น+ – 25%

- PCB แบบ High Density Interconnect (HDI) – 17%

ตัวที่มีอัตรากำไรสูงสุด ไม่ต้องเดาครับ PCB แบบ HDI นี่เอง มีราคาเฉลี่ยสูงกว่าแบบ 2 ด้านถึง 1 เท่าตัว แล้วสิ่งที่เป็นอยู่ตอนนี้คือ KCE มีแผนขยายกำลังการผลิตครั้งใหญ่ครับ ส่วนหนึ่งก็ขยายกำลังการผลิตของ HDI นี่แหละ

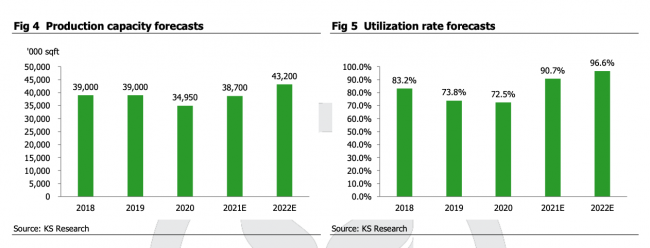

ตอนนี้ KCE มีการใช้กำลังการผลิตอยู่ที่ 7.89 ล้าน ตรฟ. ต่อไตรมาส หรือราวๆ 2.63 ล้าน ตรฟ.ต่อเดือน โดยมีกำลังการผลิตรวมอยู่ที่ 3.15 ล้าน ตรฟ. ต่อเดือน นับเป็น Utilization rate ประมาณ 83% เพิ่มขึ้นเยอะจากช่วงปลายปีที่อยู่เฉลี่ย 70%

สินค้าที่ผลิตจนเต็มกำลังการผลิตแล้วคือตัว HDI มีกำลังการผลิต 0.6 ล้านตรฟ.ต่อเดือน ดังนั้นบริษัทจึงมีการลงทุนเพิ่มกำลังการผลิตอีกเท่าตัว เป็น 1.2 ล้านตรฟ.ต่อเดือน กำลังการผลิตใหม่จะเริ่มเข้ามาตั้งแต่ไตรมาส 3 ปี 2564 เป็นต้นไป

แล้วถ้าดูที่สัดส่วนการขายเป็นรายประเทศของ KCE จะเห็นว่าลูกค้าของ KCE อยู่ในยุโรปเยอะ โดยมีกลุ่ม Volkswagen เป็นลูกค้ารายใหญ่

KCE มีสัดส่วนรายได้ตามประเทศที่ส่งออกไปประมาณนี้ครับ

- ยุโรป 49%

- สหรัฐฯ 22%

- เอเชีย 8%

- จีน 11%

- ในประเทศ 10% (แต่สุดท้ายก็เชื่อว่าลูกค้าส่งออกอยู่ดี)

ส่วนในมุมของต้นทุน KCE มีต้นทุนตัวใหญ่ที่สุดคือทองแดง โดยเป็นสัดส่วน 55-60% ของต้นทุนทั้งหมด ดังนั้นจึงเกิดคำถามต่อมาว่า แบบนี้ราคาทองแดงขึ้น KCE ก็จุกสิ? จริงครับแต่ไม่จริงทั้งหมด

เพราะในธุรกิจนี้ผู้ผลิตจะมีการคุยกับลูกค้าไว้ก่อนแล้วว่า ถ้าทองแดงราคาขึ้นสามารถขึ้นราคาตามได้ในระยะเวลา 6-9 เดือน คือถ้าบริษัทยังสามารถขึ้นราคาตามราคาทองแดงได้ และทองแดงไม่ได้พุ่งขึ้นเร็วเกินไป ผมคิดว่าเผลอๆเป็น Effect ดีด้วยซ้ำ กำไรไม่ได้ลดลง อาจจะเพิ่มเบาๆจากการขึ้นราคา แถมรายได้ Topline ยังดูดีเหมือนเติบโตด้วย แม้จะผลิตในปริมาณที่เท่าเดิม

ส่วนถ้าทองแดงเป็นขาลงในช่วงแรก 80% มักจะไม่ดี เพราะบริษัทก็ต้องลดราคาให้ลูกค้าตาม แต่ถ้าเป็นช่วงท้ายๆกำลังกลับตัวเป็นขาขึ้น ตรงนั้นดีครับ เพราะบริษัทจะมีสต๊อคทองแดงราคาถูกและได้ประโยชน์จากขาขึ้น

ดังนั้นสำหรับต้นทุน ดูแค่ราคาทองแดงไม่ได้จริงๆครับ

Storyการเติบโตของหุ้น KCE

Story การเติบโตของ KCE มีอยู่หลักๆ 4 เรื่องด้วยกัน

1. ชัดๆเลยคือการเพิ่มกำลังการผลิตสำหรับสินค้าที่มี Margin สูงอย่าง HDI ซึ่งจะทำให้อัตราการทำกำไรดีขึ้น ถ้าเทียบกำลังการผลิตประมาณ 3.1 ล้านตรฟ.ต่อเดือน เพิ่มอีกราวๆ 0.6 ตรฟ.ในปีนี้ และเพิ่มอัก 2.1 ล้านตรฟ.ในปี 2565-2566 จากโรงงานใหม่ที่โรจนะ แบ่งเป็นเฟสๆ 3 เฟส รันเต็มหมดเพิ่มกำไรอีกประมาณ 1 พันล้านบาทต่อปี

2. การปรับเพิ่มราคาขาย 5% ซึ่งจะทำให้ผลกระทบจากการที่ราคาทองแดงขึ้นมาเยอะบรรเทาลง และจะเริ่มเห็น Effect ในไตรมาส 2 และ 3 นี้ ลูกค้ากว่า 90% โอเคแล้ว

3. เทรนด์ Smart Car ที่กำลังตามมา ตอนนี้ไม่ว่าจะเป็นยุโรปหรือสหรัฐฯ เปิดเมืองกันหมดแล้ว ยอดขายรถก็น่าจะตามมาด้วย

4. การเพิ่ม Efficiency ของโรงงานด้วยการย้ายเครื่องจักรจากโรงงานบางปูที่ปิด ไปอยู่ที่โรงงานลาดกระบังช่วยเพิ่มกำลังการผลิตได้

Valuationของ KCE

กำไรปี 2565 น่าจะอยู่แถวๆ 3000-3200 ลบ. ที่ราคา Forward P/E ประมาณ 27-30 เท่า Average ของ KCE อยู่ที่ 27 เท่า ราคานี้ถือว่าค่อนข้างแพงแล้ว และราคาหุ้นน่าจะรับรู้การเพิ่มกำลังการผลิตและการเติบโตไปพอสมควร

หุ้นจะขึ้นหรือลงคงอยู่ที่ความเสี่ยงแล้วว่ารุนแรงมากแค่ไหน?

ความเสี่ยงของ KCE

ความเสี่ยงของ KCE มีอยู่ 2-3 เรื่องด้วยกัน

1. แน่นอนราคาทองแดง ปีที่แล้วอยู่ที่แถวๆ 5000 ดอลลาร์ต่อตัน ตอนนี้ขึ้นไปแตะ 10000 ดอลลาร์ต่อตันแล้ว ปัจจุบันลงมาอยู่แถวๆ 9000 ดอลลาร์ต่อตัน ราคาทองแดงขึ้นช้าๆไม่น่ากระทบมาก แต่ถ้าขึ้นเร็วๆอันนี้ไม่แน่ และถ้าถามว่าโอกาสขึ้นเร็วมีไหม มีสูงอยู่ เพราะทั่วโลกเปิดเมืองกันหมดแล้ว การจับจ่ายน่าจะกลับมาปกติ หรืออาจจะมากกว่าปกติเพราะอั้นมานาน ก็ต้องดูว่าบริษัทจะปรับราคาทันไหม

2. ค่าเงินบาท ตอนนี้กำลังกลับไปอ่อนในระดับเดียวกันกับช่วงวิกฤต หลุดไปอีกนิดจะอ่อนที่สุดในรอบ 3 ปี ดีกับส่งออกแต่การจะอ่อนไปมากกว่านี้ผมว่าค่อนข้างยากแล้ว น่าจะเป็นการกลับทิศทางมาแข็งค่าขึ้นมากกว่า สาเหตุอาจจะเป็นการจัดการเรื่องโรคระบาดและกลับมาเปิดเมืองได้เอีก 3-6 เดือนข้างหน้า? (มันคงไม่มีอะไรแย่เท่าตอนนี้แล้วมั่ง?)

3. การขาดแคลนชิ้นส่วนยานยนต์บางประเภท ทำให้ค่ายรถยนต์ต้องลดการผลิตลง ส่วนตัวคิดว่าน่าจะดีขึ้นและไม่น่ากลับไปลดการผลิตแล้ว แต่ก็ไม่มีใครรู้ว่าชิปจะเลิกหาย หรือจะชิปหายหนักกว่าเดิม เพราะมีทั้ง 5G, IoT และ Autonomous Car จุดนี้เดายากจริงๆ

สรุปหุ้น KCE

ยังอยู่ในทิศทางขาขึ้นต่อไป และยังไม่เห็นสัญญาณลง รายได้และกำไรในปีนี้น่าจะเป็นจุดพลิกผันสำหรับบริษัทพอสมควร อย่างไรก็ตามราคาหุ้นตอบรับกับการเพิ่มกำลังการผลิตและอุตสาหกรรมที่ดีขึ้นไปแล้ว ดังนั้นใครจะลงทุนตอนนี้ก็ควรต้องศึกษาเพิ่มเติมให้รอบคอบนะครับ

ช่องทางติดตาม

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS