Last Updated on 04/01/2022

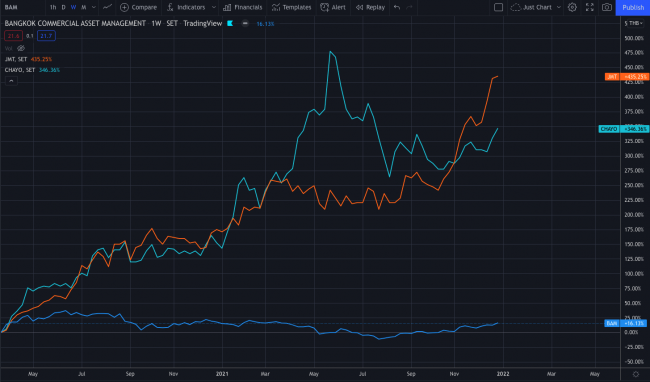

ในวันที่หุ้นซื้อหนี้คู่ผสาน JMT และ Chayo เติบโตขึ้นมามากมาย โดยถ้านับการขึ้นมาจากจุดต่ำสุดเมื่อต้นปี 2020

- JMT ขึ้นไป 435%

- CHAYO ขึ้นไป 346%

- BAM ขึ้นไป 16%

ไม่ต้องบอกก็รู้ว่าผู้ถือหุ้น BAM เจ็บปวดขนาดไหนในช่วงเวลาที่ผ่านมา อะไรมันจะต่างกันได้ขนาดนั้น??? จนมาวันนี้

- JMT มี Market Cap 93000 ลบ. EV 102000 ลบ. P/E 74 เท่า

- CHAYO มี Market Cap 13000 ลบ. P/E 60 เท่า

- BAM มี Market Cap 69000 ลบ. EV 122000 ลบ. P/E 30 เท่า

เวลา 1 ปีที่ผ่านมา JMT ขึ้นมา Market cap สูงกว่า BAM แล้ว ในขณะที่ BAM ครองตลาดราวๆครึ่งนึง

มาดูกันว่าการกลับมาครั้งนี้ของ BAM มีโอกาสไปได้ไกลแค่ไหน?

จุดที่น่าสนใจของหุ้น BAM

BAM เคราะซ้ำกรรมซัด เศรษฐกิจไม่ดีหนี้สูงขึ้นแต่มีมาตรการช่วยเหลือของรัฐเลยทำให้หนี้ไม่ออกมามากเท่าที่คิด นโยบายที่ว่าจบแล้วในปี 2564 ปี 2565 น่าจะทำให้มีหนี้ออกมาขายเพิ่มขึ้น

ภาวะ Wait and See ของ BAM และสถาบันการเงิน ที่มีมาตั้งแต่ต้นปี 2564 มีหนี้ออกมาขายน้อยลง BAM ก็ซื้อหนี้ได้น้อยลง พอหมดนโยบายรัฐฯสภาวะอาจจะเปลี่ยนเป็น Let’s and Go ซื้อหนี้มากขึ้นในปี 2565?

โรคระบาดทำให้กรมบังคับคดีหยุดทำงานทำให้ยึดสินทรัพย์มาขายทอดตลาดไม่ได้ (ตอนนี้เปิดในเดือนกันยายนที่ผ่านมา) รายได้ของ BAM จากกรมบังคับคดีประมาณ 15-20% รายได้ลดลงด้วย พูดง่ายๆคือพอยึดไม่ได้ลูกหนี้ก็ไม่กลัว ไม่มี ไม่หนี ไม่จ่าย ซึ่งถ้ากลับมาเปิดเหมือนเดิมแล้วก็น่าจะช่วยให้สถานการณ์ Cash Collection ดีขึ้น

Cash Collection ของ NPL ต่ำเป้ามาตลอดทั้งปี ได้ NPA เกินเป้ามาช่วยทำให้ภาพรวมไม่ต่ำเป้ามาก ถ้าปี 2565 ไม่มีนโยบายพักชำระหนี้แล้ว และออกไปจัดบู้ทขายของได้ น่าจะช่วยให้ Cash Collection ของ BAM กลับมาสูงขึ้น

NPA จากที่เคยขายได้ 100% ++ ของราคาประเมินปีนี้ขายได้ราวๆ 90%++ ถ้ากลับไปเท่าเดิมก็จะเป็น + กับ BAM

การทำ JV แบบเดียวกับที่ JMT ทำน่าจะช่วยระยะยาวแต่ระยะสั้นน่าจะไม่ได้เห็นผลอะไรชัดเจนนอกจากฝั่ง Sentiment

แม้การเติบโตจะต่ำกว่า ROE ต่ำกว่า แต่ก็ต้องถือว่าราคาหุ้นไม่ได้แพงมากเมื่อเทียบกับ JMT และ CHAYO

BAM ดูมีความพยายามมากๆในการหาช่องทางใหม่ๆ ออก Activity ใหม่ๆ แต่หลายอย่างต้องใช้ระยะเวลากว่าจะเห็นผล

BAM กำลังเร่งเป้าเก็บเงินในช่วงปลายปี ซึ่งทำให้โอกาสที่ Q4 จะออกมา Surprise มีพอสมควรเลยครับ มีลุ้น Cash Collection New High ในรอบ 2 ปี

ยาวๆ Turnaround Time ในการเก็บหนี้ NPL และ ขาย NPA น่าจะดีขึ้น ซึ่งจะทำให้กำไรเติบโต จากที่เคยคืนทุนใน 7 ปีอาจจะเป็น 6-5-4 ปี NPA คืนทุน 5 ปีอาจจะเหลือ 4-3 ปี

ด้วยทั้งหมดที่เขียนมาทำให้ BAM อาจกลายเป็นหุ้นที่ให้ผลตอบแทนสูงอีกครั้งในปี 2565 หลังจากที่อยู่ในขาลงมา 2 ปีเต็ม มาดูกันว่า BAM น่าสนใจมากแค่ไหน?

ธุรกิจของ BAM

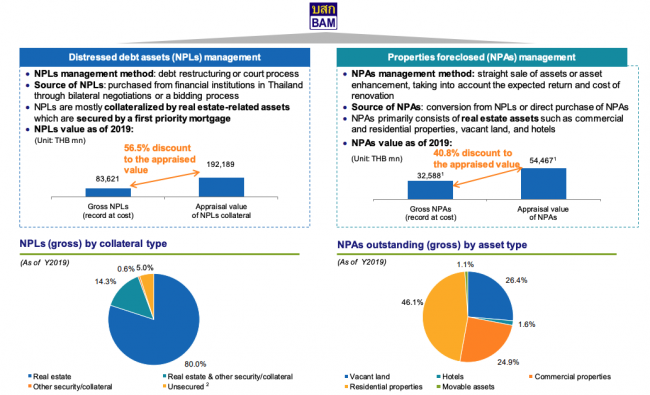

BAM ทำธุรกิจซื้อหนี้ คล้ายๆกับ JMT และ CHAYO แต่ความแตกต่างคือ BAM ทำเฉพาะ secured-loan หรือหนี้ที่มีหลักทรัพย์ค้ำประกัน บ้าน รถ ที่ดิน ส่วนใหญ่เป็นอสังหาฯ ซึ่งเราก็รู้กันดีว่าบ้านและที่ดินมันมีแต่ขึ้นช้ากับขึ้นเร็ว หรือเลวร้ายสุดๆคือไม่ขึ้น (ยกวเว้นช่วงวิกฤตนะ) ทำให้การทำธุรกิจของ BAM นั้นเรียกได้ว่าเสี่ยงต่ำพอสมควร ผลตอบแทนก็ต่ำกว่าด้วย

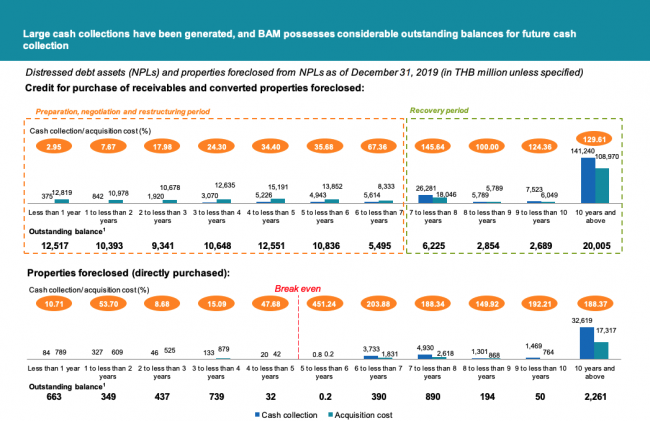

ในมุมผลตอบแทน BAM มักจะซื้อหนี้ในราคาประมาณครึ่งหนึ่งของที่ประเมินว่าจะขายได้ เอาจริงๆธุรกิจ BAM ไม่ได้เข้าใจยากอะไร ซื้อของมาในราคาครึ่งหนึ่งแล้วขายออกไปในราคาเต็ม ดังนั้นกำไรจากการขาย NPA ของ BAM คือประมาณ 50-70% ขึ้นอยู่กับว่าสินทรัพย์ที่เอาไปขายทอดตลาด

แต่ๆถ้าเอาไปเปรียบเทียบกับ JMT ที่ซื้อหนี้มาแค่ราคา 5-10% ของมูลค่าหนี้เท่านั้น ดังนั้น JMT จึงมี Return ที่สูงกว่า BAM มากๆ แต่ก็มีความเสี่ยงมากกว่าเช่นกันเพราะเป็นหนี้ Unsecure ไม่มีหลักทรัพย์ค้ำประกันซะเยอะ (ปัจจุบัน JMT มี Unsecure Loan ประมาณ 60-70%) ก็เลยอาจเป็นเหตุผลหนึ่งที่ทำให้หุ้นราคา Premium กว่า

นอกจากนั้นพอเจอโรคระบาดปุ๊ป JMT กับ CHAYO ยังคงตะลุยซื้อหนี้ตามเป้า แต่ BAM กลับซื้อหนี้เบาลงด้วยเหตุผลว่าการแข่งขันสูง แบงค์ไม่รีบขายหนี้ กลัวซื้อแล้วกำไรน้อยลง BAM บอกชัดเจนว่าเป็นปีแห่ง Selective Buy เลยเป็นเหตุผลให้ราคาหุ้น BAM แตกต่างกับ 2 ตัวบนค่อนข้างชัดเจน

เมื่อเป็นบริษัทซื้อหนี้ปัจจัยที่สำคัญมีอยู่ 2 อันคือซื้อหนี้มาได้เท่าไหร่ และเก็บเงินได้ไหม มาดูกันทีละปัจจัยครับ

ดูปัจจัยเรื่องการซื้อหนี้ก่อน ปีนี้เป็นปัจจัยที่ผมว่าเป็นตัวดึง BAM เป็นตัวหลักเลย

การซื้อหนี้ของ BAM

- 2560 – 10521 ลบ.

- 2561 – 12088 ลบ.

- 2562 – 13354 ลบ.

- 2563 – 11748 ลบ.

- 2564 – เป้าประมาณ 9000 ลบ. ณ.ตอนนี้ซื้อไปได้เพียง 3200 ลบ. ชัดๆแล้วว่าน่าจะพลาดเป้า ต้องรอดูว่าไตรมาส 4 จะทำได้มากแค่ไหน เพราะมี Due Diligent อยู่อีก 11000 ลบ.

ปีนี้เป็นปีที่ BAM ซื้อหนี้น้อย เมื่อซื้อหนี้น้อยก็ส่งผลกระทบกับการเก็บเงินจากหนี้ในอนาคตที่จะเติบโตน้อยลง ไม่แปลกใจที่หุ้น BAM ไม่ค่อยไปไหน

ต่อมาดูเรื่องการเก็บเงิน ผมว่าแม้จะเก็บเงินพลาดเป้าไปเล็กน้อยแต่ก็ยังถือว่า BAM บริหารจัดการได้ค่อนข้างดี แม้จะเก็บ NPL ต่ำเป้าแต่ก็พยายามขาย NPA มาชดเชยจนไม่ได้ต่างมากนัก

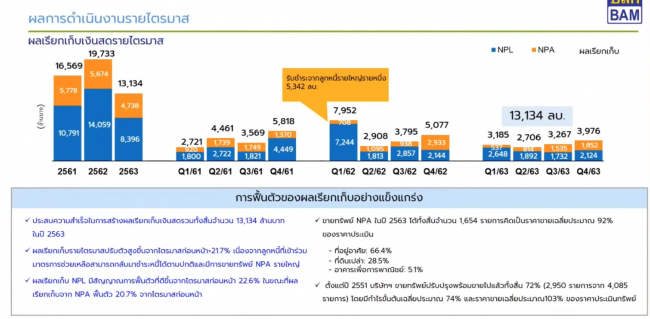

Cash Collection ของ BAM

- 2560 – 13515 ลบ.

- 2561 – 16569 ลบ.

- 2562 – 19733 ลบ.

- 2563 – 13134 ลบ.

- 2564 – เป้า 17425 ลบ. น่าจะออกมาใกล้เคียง

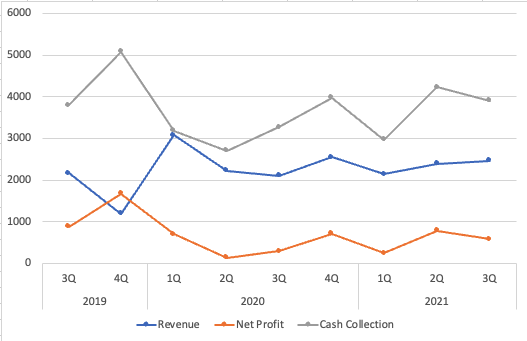

จุดที่น่าสังเกตใน Cash Colleciton ของ BAM คือปี 2562 ทำยอดได้สูงถึง 19733 แต่พอโดนโรคระบาดต้นปี 2563 ลดไป 30% มาปี 2564 ยังไม่กลับไปที่เดิมด้วยการปิดๆเปิดๆเมือง นโยบายพักชำระหนี้ของรัฐ

จริงๆแล้วในปี 2563-2564 ควรเป็นปีที่ BAM ทำ Cash Collection ATH ถ้าไม่มีโรคระบาด เพราะตั้งแต่ปี 2560-2562 ซื้อหนี้มากขึ้นเรื่อยๆมาตลอด หนี้เหล่านั้นใช้เวลาประมาณ 2-3 ปีถึงจะเริ่มเก็บเงินได้อย่างมีนัยยะ และหลังจาก 3-5 ปีเป็นต้นไปจะเห็นกำไรชัดๆจากการเก็บเงินเพิ่มได้มากกว่าต้นทุน

ดังนั้นถ้าให้สรุปแนวโน้มคร่าวๆในปี 2565 BAM จะทำ Cash Collection ได้สูงขึ้นจากหนี้เก่าๆที่เคยซื้อๆตุนไว้เมื่อ 2-3 ปีที่ผ่านมาเริ่มเก็บเงินได้มากขึ้น ในขณะที่การซื้อหนี้ซึ่งถือเป็นประเด็นใหญ่สำหรับธุรกิจซื้อหนี้ (คือถ้าไม่ซื้อหนี้เพิ่มแล้วจะไปเก็บหนี้เพิ่มได้ที่ไหนอ่ะ) จะเริ่มกลับมามีการซื้ออย่างมีนัยยะ และจากการขาย NPL ครั้งใหญ่ของธนาคารหลังหมดมาตรการณ์รัฐ ซึ่งณ.ปัจจุบันก้เริ่มเห็นการขึ้นของ NPL อย่างช้าๆแล้ว

งบการเงินของ BAM

ตอนช่วงวิกฤตไตรมาส 2 ปี 2563 กำไรของ BAM ลดลงไปหนักมาก จากเคยกำไรไตรมาสละ 700-800 ลบ. เหลือ 100 ลบ. ทั้งๆที่ Cash Collection ในไตรมาสนั้นลดลงไปเล็กน้อยแค่ 15%

เหตุผลก็คือพอซื้อหนี้มาแล้ว ต้นทุนของหนี้จะถูกตัดเข้ามาเรื่อยๆแม้เก็บเงินไม่ได้ พูดง่ายๆคือต้นทุน Fix พอรายได้ลดแต่ต้นทุนไม่ลดตามกำไรก็รับผลกระทบหนัก

ในทางกลับกันถ้าเก็บเงินได้มากขึ้นกำไรก็จะเติบโตก้าวกระโดด BAM ถือเป็นหุ้นที่มี Operating Leverage สูงมากๆเพราะนอกจากต้นทุนหนี้ที่ซื้อมา ก็จะมีดอกเบี้ย และค่าใช้จ่ายในการบริหาร ผมเชื่อว่าส่วนใหญ่ๆของค่าใช้จ่ายเหล่านี้เป็นต้นทุนคงที่หมด ดังนั้นถ้า BAM สามารถเก็บเงินได้มากขึ้น เราน่าจะเห็นการเติบโตของรายได้และกำไรแบบก้าวกระโดดได้เช่นกัน

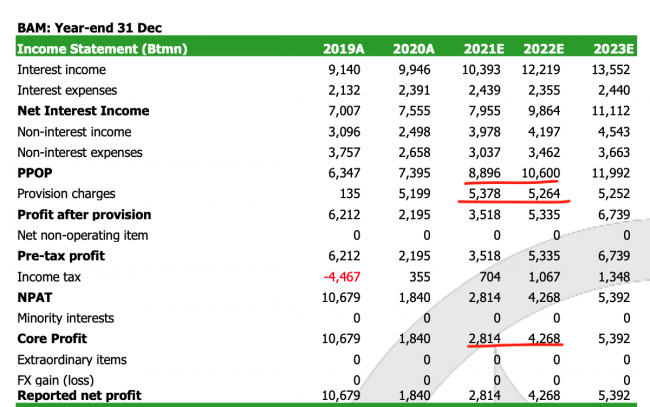

แล้วถ้าดูจากประมาณการของ Ksec จะเห็นว่า BAM มี Provision Charges อยู่ที่ประมาณ 5300 ลบ.ต่อปี (ไตรมาสละ 1300-1400 ลบ.) การเพิ่มขึ้นของ Cash Collection และ PPOP จะทำให้ BAM มีกำไรเติบโตแบบก้าวกระโดดได้

ในมุมงบการเงินถือว่า BAM เป็นหุ้นที่ขึ้นสุดลงสุด ข้อดีคือตอนนี้เพิ่งผ่านขาลงไป และหลังจากนี้จะมีการจ่ายปันผลได้ถึงปีละ 4-5% ถือว่า Downside ค่อนข้างจำกัดอยู่ครับ

การเติบโตระยะสั้น-กลาง

ลูกค้ากลับมาชำระหนี้มากขึ้น เห็น Cash Collection สูงขึ้นจากหนี้ที่เคยซื้อไปเมื่อ 2-3 ปีก่อน

สิ้นสุดมาตรการช่วยเหลือของแบงค์ชาติ ธนาคารออกมาขายหนี้มากขึ้น

การกลับมาซื้อหนี้หนักๆ อันนี้สำคัญมาก เพราะมันอยู่ที่การตัดสินใจของผู้บริหารของ BAM สิ่งที่ผมเห็นคือ BAM พยายาม Conservative ระมัดระวังไม่ Bid แพงเกินไป ถ้าหนี้มาขายดันราคาแพงแล้ว BAM ไม่เอาเราอาจจะเห็น BAM ซื้อหนี้น้อยไปอีกปี (แต่ผมว่ายากนะ)

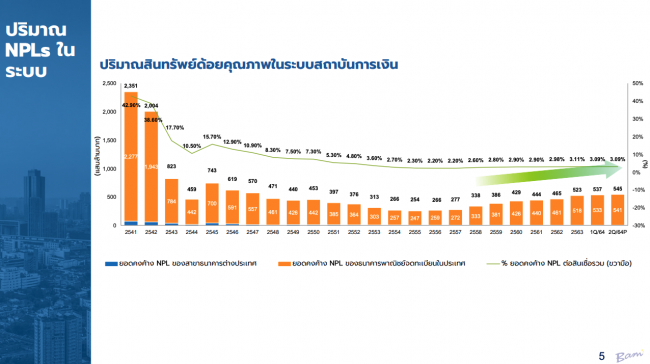

NPL ที่กำลังจะออกมาเยอะมากกกก หนี้สินในโครงการช่วยเหลือของรัฐฯประมาณ 7.2 ลล.บาท ก็ประเมินกันไปเลยครับถ้าเป็นหนี้เสีย 10% ก็ 720,000 ลบ.ที่จะทยอยเข้ามาในตลาดน่าจะทีละ 10-20% ก็จะตกอยู่ที่ราวๆ 140,000 ซึ่งถ้ารวมกับหนี้เสียเดิมในระบบแถวๆ 500000 ลบ. เท่ากับประเทศไทยมีหนี้เสีย 640000 ลบ. จากหนี้ทั้งหมด 16 ลล.บาท หรือราวๆ NPL 4% BAM มี Market share 50% ก็น่าจะได้หนี้ก้อนใหญ่มา

รายใหญ่อยู่ในการเจรจาขั้นสุดท้ายกับลูกหนี้รายใหญ่และรายกลาง ทำให้น่าจะมีรายได้ก้อนใหญ่เข้ามาเร็วๆนี้ไม่ไตรมาส 4 ก็ไตรมาส 1

การเติบโตระยะยาว

ตั้งบริษัท JV กับธนาคาร ผมว่าธนาคารเห็นธุรกิจบริหารหนื้กำไรดีก็เริ่มขายหนี้แพงขึ้น อีกทางหนึ่งที่จะรับผลตอบแทนจากหนี้ที่ขายไปได้คือตั้ง JV มาซื้อเอง ซึ่ง BAM ก็มีศักยภาพอยู่แล้ว และตัวบริษัทเองก็มีความชำนาญในการประเมินมูลค่าอสังหา และ Network ที่มีอยู่ทั่วประเทศ อีกหน่อยอาจจะมีธุรกิจที่ทำรายได้แบบค่าธรรมเนียม เป็น Asset Light ก็ได้

การเพิ่ม Turnover เนื่องจาก BAM ใหญ่มากๆแล้ว จะให้ไปอัด Top Line growth อย่างเดียวคงไม่ไหว ก็ต้องหวังพึ่งเรื่องการเพิ่ม Efficiency อันนี้ออกแนวค่อยๆเห็นผลเรื่อยๆแต่จะไม่มาแบบเปรี้ยงปร้าง

ความเสี่ยง

มาตรการช่วยเหลือแบงค์ชาติต่ออายุ ถ้าเป็นแบบนี้ก็อาจจะต้องรอไปอีกซักพัก

รายใหม่ที่กำลังเข้ามาในตลาด อาจทำให้หนี้ราคาแพงขึ้น แต่ผมว่าด้วยความใหญ่ของ BAM กับปริมาณหนี้ที่จะเข้ามาในปี 2565 ไม่น่าจะเกิดปัญหา

หนี้ที่ซื้อมาอาจจะได้ IRR ต่ำลง ถ้าซื้อหนี้แพงขึ้น แต่กว่าจะเห็นผลก็อีก 2-3 ปีตอนเริ่มเก็บเงิน แต่ไม่รู้ตลาดจะ Discount เลยไหม เพราะ BAM ก็มีหนี้บุญเก่าที่ซื้อไว้แล้ว IRR ดีกำลังจะเข้าสู่ช่วงเก็บเกี่ยวเร็วๆนี้

Omicron ดูเหมือนไม่มีอะไรแล้วแต่ก็คงยังประมาทไม่ได้ เพราะจะกระทบการออก Event ขายสินทรัพย์ของ BAM

เพิ่มทุน ถ้าหนี้ออกมาเยอะมากและราคาดีจริงๆอาจจะต้องเพิ่มทุนเพิ่ม แต่น่าจะโอกาสน้อยนะ ถ้าหนี้ก้อนใหญ่ขนาดนั้นเจ้าของน่าจะอยากตั้ง JV มากกว่าไหม?

สรุปรวมๆสำหรับหุ้น BAM ราคาไม่แพง มีปันผล กำลังเข้าสู่เฟสเก็บเกี่ยว และน่าจะได้ผลดีจากการที่หนี้ขายเข้าตลาดมากขึ้น ผมว่า Weight ดูแล้ว Positive มีเยอะกว่า Negative ประมาณนึงเลย ถือเป็นอีกตัวที่น่าจับตามองในปี 2565 ครับ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้สามารถติดตามผ่าน FB Page: เทรนด์ลงทุน และ LINE@Trendlongtun ครับ

COMMENTS