Last Updated on 22/03/2021

หุ้น BANPU คือหนึ่งในหุ้นใหญ่ขวัญใจนักลงทุนเมื่อ 5-10 ปีที่แล้ว จะเรียกว่าเป็นหุ้นระดับ Bluechip Grade A เลยก็ว่าได้เพราะราคาค่าตัวก่อนแตกพาร์นั้นสูงเกินหุ้นละ 600 บาท

Story BANPU ในตอนนั้นอยู่ที่ราคาถ่านหินที่พุ่งกระฉูดจากการนำเข้าถ่านหินมหาศาลของประเทศจีนเพื่อใช้ในการก่อสร้าง

จากจุดต่ำสุดในปี 2008 ที่แถวๆ 100 บาท ขึ้นรวดเดียวไป 600 ในปี 2011 ใช้ระยะเวลาแค่ 3 ปี หลังจากนั้นก็แตกพาร์ในปี 2013 เป็นราคาที่เราเห็นกันในปัจจุบัน

การขึ้นของ BANPU ครั้งนั้นไม่ต่างกับอภินิหาร ทำพอร์ตนักลงทุนยุคนั้นรวยจนเลิกทำงานกันไปได้หลายคน

แต่ฝันร้ายคือหลังจากนั้น …ราคาถ่านหินตกหนักอย่างต่อเนื่อง BANPU เองก็เผชิญกับปัญหาหลายอย่าง

สุดท้ายหุ้นเข้าสู่ขาลง ตกเป็นระยะเวลายาวนานลงไปต่ำสุดที่ 4.20 บาท ช่วง COVID ปีที่แล้ว

ถ้าซื้อไว้ตอน 60 บาท (600 ก่อนแตกพาร์) ช่วง COVID จะขาดทุนสูงถึง 93% เงิน 1 ล้าน เหลือ 93,000 จะเรียกว่าหมดตัวก็ได้ เพราะเงินที่เหลือมันน้อยมากๆ

อย่างไรก็ตาม BANPU ในตอนนี้ต่างจาก BANPU เมื่อ 10 ปีก่อนพอสมควร

ในบทความนี้เราจะมาวิเคราะห์กันดูว่า BANPU ตอนนี้พร้อมจะกลับไปโตแล้วหรือยัง?

การเปลี่ยนแปลงของ BANPU

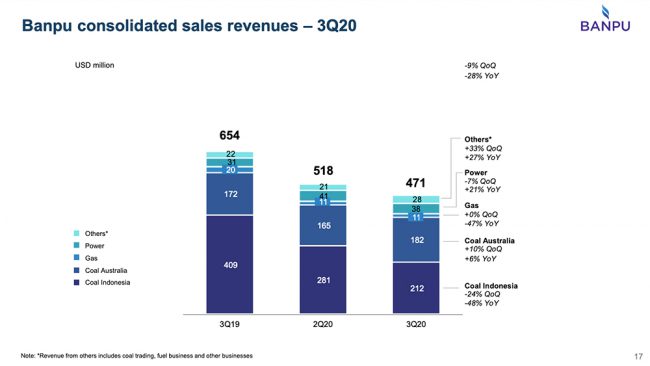

ปัจจุบัน BANPU ได้เปลี่ยนบริษัทจากการพึ่งพิงถ่านหิน เป็นบริษัทที่ทำธุรกิจพลังงานครบวงจร โดยมีรายได้จาก 3 ธุรกิจหลักคือ ธุรกิจถ่านหิน ธุรกิจก๊าซธรรมชาติ และธุรกิจโรงไฟฟ้า

ราวๆ 50-70% ของรายได้มาจากธุรกิจถ่านหิน (เหวี่ยงเยอะหน่อยเพราะราคาถ่านหินขึ้นลงตลอดเวลา) โรงไฟฟ้าประมาณ 10% ธุรกิจก๊าซธรรมชาติ 2-3%

คีย์สำคัญในตอนนี้ที่คนในตลาดเล็งๆกันมีอยู่ 4-5 ประเด็นครับ

1. การเข้าซื้อกิจการแหล่ง Shale Gas ชื่อ Barnett ที่ทำให้ BANPU กลายเป็น 1 ใน 20 บริษัทผลิตก๊าซที่ใหญ่ที่สุดในสหรัฐฯ เริ่มเห็นผลในงบการเงินจากเดือนตุลาคม 2020 เป็นต้นไป อันนี้ได้ EBITDA ราวๆปีละ 4500 ลบ. อิงราคาก๊าซที่ 2.6 เหรียญต่อล้านบีทียู Barnett เป็นแหล่งก๊าซที่มีต้นทุนที่ดีมาก ขนาดราคาก๊าซตกหนักราคาต่ำที่สุดในรอบ 27 ปี ช่วง COVID ยังทำกำไรได้ ถ้าปีนี้ราคาก๊าซปรับตัวสูงขึ้น กำไรโตระเบิดแน่นอน นอกจากนี้

Barnett ยังมีขนาดใหญ่กว่าแหล่งเดิมที่ BANPU มี Marcellus ถึง 3 เท่าตัว BANPU ซื้อ Barnett ที่ราคาดีมากๆเพราะซื้อตอนราคาก๊าซตกต่ำ

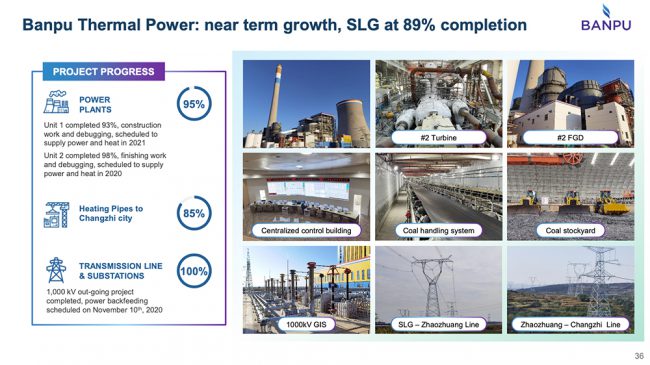

2. การ COD ของรฟฟ. Shanxi Lu Guang ของ BPP ซึ่งจะเพิ่มกำลังการผลิตไฟให้ BPP อีก 396 MWe เริ่ม COD ไตรมาส 1 2564

3. รฟฟ. Hongsa ขนาด 750 MWe กลับมาเดินเครื่องเต็มที่อีกครั้งหลังโดนฟ้าผ่าไปเมื่อปีที่แล้ว

4. การปิดดีลรฟฟ.ในสหรัฐฯเพิ่มเติมใน 2H2564 (ยังไม่คอนเฟริม์)

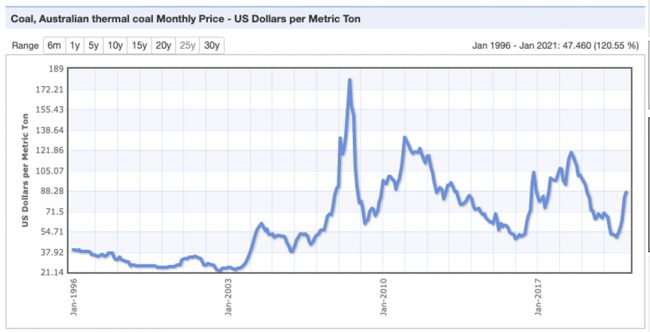

5. ราคาถ่านหินและก๊าซที่คาดว่าจะปรับตัวสูงขึ้นในปี 2564 และ BANPU ได้ทำการลดต้นทุนในการผลิตถ่านหินไปค่อนข้างมาก ทำให้ธุรกิจถ่านหินเริ่มกลับมามีกำไร

ซึ่งถ้าเหตุการณ์ทั้ง 5 ข้อนี้เกิดขึ้นได้พร้อมกันหมดตามที่บริษัทคาดการณ์ไว้ โอกาสที่หุ้น BANPU จะเลิกขาดทุนและกลับมาทำกำไรอีกครั้งในปีนี้จะมีสูงมาก กำไรอาจจะสูงถึง 7000 ล้านบาทต่อปีเลยทีเดียว

ประเมินราคาหุ้น

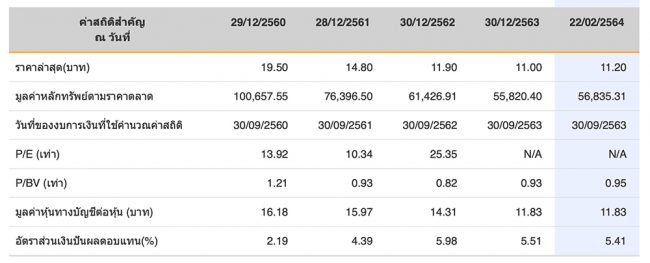

อ่านมาถึงจุดนี้จะเข้าใจว่าหุ้น BANPU เจอศึกหนักขนาดไหนในช่วงที่ผ่านมา ซึ่งเหตุการณ์ทั้งหมดนั้นกด P/BV ของหุ้นลงไปเหลือเพียง 1 เท่าๆนั้น คือเป็นธุรกิจที่งั้นๆไม่ได้มีอะไรมากมาย และ BANPU ก็เทรดที่ราคานี้มา 3-4 ปีแล้ว คิดว่าน่าจะเป็นจุดต่ำสุดประมาณนึง ถ้าสถานการณ์ไม่แย่ไปกว่านี้

แต่สิ่งที่น่าคิดคือ จะมีอะไรแย่ไปกว่า COVID-19 อีกเหรอ? ถ้าคำตอบคือไม่มี หรือมีก็น่าจะยากมากๆ BANPU ราคานี้ถือว่าถูก และมีโอกาสเติบโตในอนาคตสูงด้วย หลังจากที่มีการเปลี่ยนโมเดลการทำธุรกิจ เลิกอิงกับถ่านหินแล้วหันไปทำรฟฟ.และพลังงานหมุนเวียนแทน

การเติบโตในอนาคต

ต้องบอกว่าถึงตอนนี้ BANPU จะยังมีรายได้เป็นหุ้นถ่านหินอยู่ แต่ในอนาคตบริษัทกำลังไปเป็นบริษัทพลังงานครบวงจรที่มีตั้งแต่ต้นน้ำยันปลายน้ำ จากเหมือนถ่านหิน แหล่งก๊าซธรรมชาติ ไปจนถึงรฟฟ. และบริษัทแบตเตอรี่ไฟฟ้า ถามว่าราคาหุ้นจะขึ้นไปมากกว่านี้ไหม ผมค่อนข้างมั่นใจว่าถ้าBANPU ทำได้ตามแผน ราคาหุ้นตรงนี้ไม่แพงเลย

ธุรกิจที่น่าสนใจของ BANPU อีกตัวคือเรื่องธุรกิจ Energy Trading อันนี้เป็นเทรนในอนาคตเลยนะครับ มันคือธุรกิจที่ทำให้ซื้อ-ขายพลังงานกันอย่างเสรีได้ ถ้าเราใช้หลังคาโซลาร์แล้วแล้วเหลือสามารถขายให้คนอี่นใช้ได้ ตอนนี้ BANPU เริ่มทำที่ญี่ปุ่นก่อน

พวก Project เล็กๆของ BANPU Next ที่ดูไม่มีนัยยะกับงบการเงินเท่าไหร่ซึ่งมันก็จริง แต่ผมว่า BANPU ทำแบบนี้แค่เป็นตัวอย่าง Project และลองเชิงดูเท่านั้น ถ้าทำแล้วเวริค์ก็มีโอกาสขยายธุรกิจแบบหนักๆได้เลย

Market Cap BANPU ตอนนี้ (17 กพ. 2564) 60000 ลบ. บ.ลูก BPP Market Cap 64000 ลบ. BANPU ถือ BPP 80% หรือราวๆ 51200 ลบ. นั่นหมายความว่าธุรกิจที่เหลือทั้งหมดที่เหลือมีมูลค่าเพียง 8800 ลบ.? ผมว่าไม่น่าใช่ ไม่ราคา BPP สูงไป ก็ราคา BANPU ต่ำไป

ผมเดาเป็นอย่างหลังว่าราคา BANPU ต่ำไปมากกว่า เพราะแค่แหล่งก๊าซ Barnett ที่ซื้อมาก็ 17000 ลบ.แล้ว บวกกับมูลค่า BPP ที่ถืออยู่ 51200 รวมเป็น 68000 เกินราคาตอนนี้ไปแล้ว

คงต้องรอให้ตลาดเห็นคุณค่าหุ้น ซึ่งการ Turn กลับมาจากขาดทุนเป็นมีกำไร เร็วหน่อยอาจจะไตรมาส 4 ปีที่แล้วที่กำลังจะประกาศนี่เลย ช้าหน่อยก็ภายในปีนี้ เหตุการณ์นี้อาจจะเป็นตัวปลดล๊อค Value ของ BANPU ได้

ความเสี่ยง

หลักๆผมเห็นอยู่ 2 ประเด็น ถ้าระยะสั้นน่าจะเป็นเรื่องราคาถ่านหินและราคาก๊าซ เพราะรายได้ BANPU ยังอิงอยู่กับตรงนี้เยอะ ถึง BANPU จะทำอย่างอื่นได้ดีหมดแต่ถ้าราคาถ่านหินถล่ม หุ้นก็ไม่น่าจะรอดอยู่ดี

ส่วนระยะกลางน่าจะเป็นเรื่องหนี้ของบริษัท ที่ค่อนข้างสูง ถ้าอัตราดอกเบี้ยสูงขึ้นก็อาจจะเป็นผลลบกับบริษัทได้ โอกาสที่จะขยายธุรกิจแรงๆก็จะลำบากขึ้น

ดังนั้นถ้าจะเล่นหุ้น BANPU ต้องติดตามราคาถ่านหินกับราคาก๊าซดีๆเลย ส่วนตัวอื่นคิดว่าไม่น่ามีปัญหาอะไรเพราะก็คงทำตามแผนได้ไม่ยากมากอยู่แล้ว

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ ช่วยกด Like เป็นกำลังใจให้ เพจเทรนด์ลงทุน ด้วยนะครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS