Last Updated on 05/04/2022

ถ้าใครเคยซื้อหุ้น Starbucks (SBUX) เมื่อประมาณ 20 ปีตอนขยายสาขาโหดๆ หุ้น SBUX จะขึ้นมาจาก 4 ดอลไปสูงสุดที่ 120 ดอล ผลตอบแทน 29 เท่า ตกประมาณเฉลี่ยปีละเด้ง เงินที่ลงทุน 1 ล้านกลายเป็น 29 ล้าน

ตอนนี้ SBUX มี Market Cap อยู่ที่ 100 Billion มีสาขาทั่วโลกราวๆ 33,000 สาขา ความสำเร็จของ SBUX ถือเป็นหนึ่งในตำนานหุ้นเติบโตของโลก

อย่างไรก็ตามการจะไปซื้อหุ้น SBUX ตอนนี้แล้วหวังว่าขึ้นไปอีก 20 เด้งอาจจะไม่ใช่เรื่องง่ายเพราะ SBUX ถือว่าใหญ่แล้ว

วันก่อนแอดนั่งหาข้อมูลในเน็ตไปเจอหุ้นร้านกาแฟที่น่าสนใจมากๆคือหุ้น BROS หุ้นตัวนี้มี Market Cap เพียง 10 Billion เท่านั้นถือว่า Runway ยังมีให้เติบโตอีกมาก มาดูกันว่าหุ้น BROS น่าสนใจยังไง?

หุ้น BROS ทำธุรกิจอะไร?

จริงๆแล้ว BROS ไม่ใช่ธุรกิจใหม่อะไร เพราะตัวบริษัทเองก็เปิดมาตั้งแต่ปี 1992 แล้วตอนนี้ก็ 30 ปีแล้ว

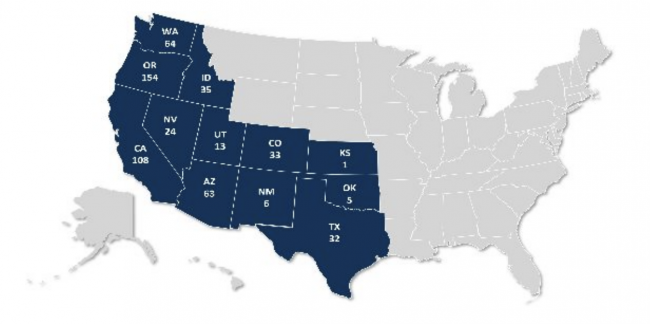

ปัจจุบันมีสาขาอยู่ 538 สาขาโดยเป็นสาขาของแฟรนไชส์ 267 สาขา และสาขาของบริษัทเอง 271 สาขา ร้านทั้งหมดของบริษัทอยู่ในฝั่งด้านตะวันตกของสหรัฐฯอเมริกา ในรัฐ CA TX NV WA ไรงี้

แม้หุ้น BROS ทำธุรกิจร้านกาแฟ แต่ต้องบอกว่า Concept ของธุรกิจต่างกับ SBUX เยอะเลย SBUX คือการเป็น Third-place ให้คนมานั่งในร้านได้บรรยากาศดีๆ แต่ BROS คือการให้บริการ High Quality Hand Crafted Beverage ด้วยความเร็วระดับเทพ การให้บริการชั้นเยี่ยม และราคาไม่แพง ดังนั้นโมเดลของ BROS จึงเน้นที่ร้าน Drive-Thru ทั้งหมด

ปัจจุบันวัยรุ่นของสหรัฐฯเริ่มใช้บริการ BROS มากขึ้นเพราะราคาถูกกว่า SBUX และยังมีฟีลลิ่งของความ Coffee Hipster เลยทำให้ BROS เริ่มเป็นที่นิยมมากขึ้นเรื่อยๆ

เยอะมากขึ้นจน BROS เลิกขยายโมเดลแบบร้านแฟรนส์ และหันมาเปิดร้านของบริษัทอย่างเดียว

นึกภาพไม่ออกลองดูคลิปตรงนี้ได้ครับ

เยอะมากขึ้นจน BROS เลิกทำโมเดลแบบร้านแฟรนส์ และหันมาเปิดร้านของบริษัทอย่างเดียว

ณ.ปัจจุบันร้าน Company Own มีสัดส่วนรายได้ 84% ของรายได้ทั้งหมด แม้จะมีจำนวนสาขาราวๆครึ่งนึง สาเหตุเพราะร้านของบริษัทคุมคุณภาพ และพนักงานได้ดีกว่าทำให้ยอดขายสูงกว่าร้านแฟรนส์เยอะ มีคนบอกว่าพนักงาน BROS มีความสุข และ Hyper ตลอดเวลาทั้งๆที่จนลูกค้าคิดว่ากาแฟของ BROS น่าจะใส่กัญชา 555

จุดเด่นของ BROS มีอะไรบ้าง? (นอกจากพนักงานที่ Hyper สุดๆ)

ด้วยความที่ BROS เป็นร้านที่เน้น Drive-Thre ดังนั้นขนาดร้านจึงไม่ใหญ่ แต่เอาจริงๆคือมันเล็กมากๆคืนทุนเร็ว ขนาดประมาณ 1000 ตารางฟุต

ถ้าเป็น SBUX หรือแบรนด์อื่นๆเช่น Dunkin Donut จะใช้พื้นที่ประมาณ 2 เท่าของ BROS เป็นอย่างน้อยเพราะต้องมีโต๊ะ มีที่นั่งในร้านด้วย

ก่อนหน้านี้ BROS ไม่ได้มีแคมเปญโปรโมชั่นอะไรมากมาย ขายไปตามสภาพ แต่ตอนนี้ BROS กำลังทำ Mobile App เพื่อเอามาใช้ในการทำ Marketing และเก็บ Big Data กับลูกค้าโดยเฉพาะ

อีกมุมที่น่าสนใจคือถ้าใครเคยตาม SBUX มาบ้างจะรู้ว่า SBUX นี่มันธนาคารที่ไม่จ่ายดอกเบี้ยชัดๆ เพราะคนเอาเงินมาฝากไว้ใน Starbucks Card หรือ App Starbucks เอาเงินลูกค้าไปใช้ก่อนได้โดยไม่ต้องลงทุนเงินตัวเอง ตอนนี้ BROS กำลังเดินตามแนวทางนั้น

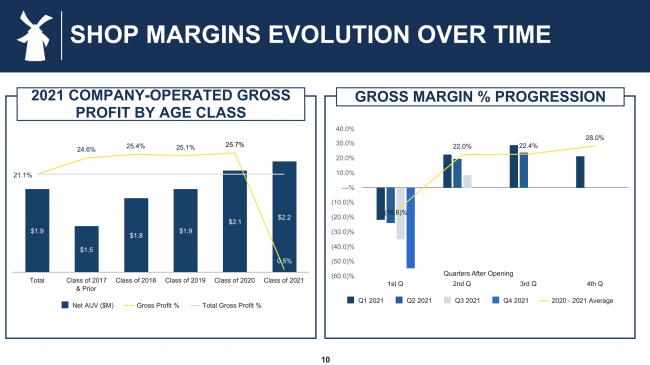

ร้านสาขาของ BROS จะเข้าสู่ Margin Maturity ใน 3-4 Quarters หรือราวๆ 1 ปี นั่นหมายความว่าปีแรกค่าใช้จ่ายในการขยายสาขาจะเข้าเนื้อ BROS เยอะ แต่พอขึ้นปี 2 ปุ๊ปสาขาที่เปิดไปในปีแรกจะไม่ต่างอะไรกับเครื่องจักรผลิตเงินดีๆนี่เอง

รายได้

- 2018 – 186 Million

- 2019 – 238 Million

- 2020 – 327 Million

- 2021 – 497 Million

- 2022 – เป้า 715 Million

กำไร

- 2018 – 21 Million

- 2019 – 28 Million

- 2020 – 6.5 Million

- 2021 – ขาดทุน 121 Million

สาเหตุที่ขาดทุนเพราะในอดีต BROS จะเปิดสาขาเฉลี่ยปีละ 50 สาขารวมแฟรนไชส์ด้วย แต่ปัจจุบันเน้นเปิดสาขาเอง ปี 2021 เปิดเพิ่มไป 98 สาขา เป็นร้านของบริษัทเอง 89 สาขา จากปีที่แล้วที่มีสาขาของบริษัท 182 สาขาเท่านั้น เท่ากับเปิดสาขาเพิ่มตูมเดียว 49% และด้วยความที่ร้านที่เปิดยังอยู่ในสภาวะขาดทุนจึงเป้นตัวดึงฐานกำไรของบริษัทให้ต่ำลง เราจึงเห็นกำไรที่ลดลงอย่างชัดเจน

FYI ว่า Target Gross Profit ของแต่ละสาขาอยู่ที่ 30% ตำว่า Gross Profit Margin โดยรวมที่ 28% นิดหน่อย

ปี 2022 บริษัทตั้งเป้าจะเปิดอีก 125 สาขา จากสาขารวมในปี 2021 ที่ 271 สาขา หรือเพิ่มอีก 46% ตราบใดที่สาขาที่บริษัทเปิดใหม่ยังเปิดในจำนวนเยอะจะยิ่งทำให้ผลประกอบการในระยะสั้นขาดทุนหนัก แต่ระยะยาวเมื่อสาขาเก่าเยอะแล้ว เปิดสาขาใหม่น้อยลงจะเริ่มโชว์กำไรครับ ดังนั้นถ้าใครจะลงทุน BROS ตอนนี้บอกเลยว่าอย่าดูที่ Bottomline เพราะผมว่ายับแน่นอน

การเติบโต

ขึ้นราคาเมื่อเดือนพฤศจิกายนที่ผ่านมา น่าจะช่วยลดความเสี่ยงเรื่องวัตถุดิบราคาขึ้นได้ และช่วงพยุง Margin

Pre-opening Cost ก้อนใหญ่ในไตรมาส 4 และ 2/3 ของก้อนใหม่จะอยู่ในปีในช่วง 1H2022 (ของอีก 125 สาขาที่จะเปิดในปีนี้) แปลว่าปลายปีน่าจะเห็น Margin BROS สวยๆขึ้นครับ … ส่วนระยะสั้นเป็นไงอยู่ที่สาขาที่เปิดในปี 2021 Ramp ขึ้นมาได้เร็วแค่ไหน

เปลี่ยนรูปแบบสาขาจาก Build-to-Suit ไปเป็น Ground Lease แทน อันนี้งงๆอ่านไม่ค่อยเข้าใจแต่เหมือนจะช่วยให้จ่ายค่าเช่าลดลง ค่าเช่าส่วนหนึ่งกลายไปเป็นค่าเสื่อมแทน ดังนั้น Margin สั้นๆน่าจะดีขึ้นแลกกับ Cashflow ที่แย่ลง

เปิดสาขาอีกอย่างน้อย 125 สาขาในปี 2022 และเป้าโตเป็น 4000 สาขาในอีก 10-15 ปีข้างหน้า โดยจะเพิ่มสาขาปีละ 20% โดยเฉลี่ย … นอกจากนี้บริษัทยังมีสาขาแค่ใน

AUV (Average Unit Volume) ยอดขายเฉลี่ยต่อสาขามีแนวโน้มเติบโตขึ้นได้อีก ตอนนี้ Baseline ของสาขาใหม่ที่เปิดอยู่ที่ 2.1 ล้าน ดอลต่อสาขา ถือว่าทำได้สูงกว่า Starbucks พอๆกับ Chipotle ต่ำกว่า Shake Shack … แต่ต้องอย่าลืมว่าร้านของ BROS เล็กกว่าทั้ง 3 เจ้าที่กล่าวมาข้างต้นอย่างน้อย 50% ดังนั้นถ้าเอา Floor Area มาคิดด้วย AUV ของ BROS ถือว่าโคตะระสูงเลย

ความเสี่ยง

ต้นทุนแพคเกจสูงขึ้น ตอนนี้โดนกันทั้งอุตสาหกรรมครับ SBUX ขึ้นราคานำไปแล้ว

ค่าแรงขั้นต่ำของพนักงาน แม้ BROS จะสาขาเล็กแต่ใช้คนไม่ได้น้อยกว่าพวกสาขาใหญ่ๆเลยนะ ดังนั้นค่าแรงที่ขึ้นมาโหดๆนี่อาจจะกระทบแน่นอน

ถ้าดู Balance Sheet ของ BROS จะเห็นว่าตอนนี้เงินสดเหลือไม่เยอะ BROS มี Operating Cashflow ปีละราวๆ 80 ล้านดอล ถ้าสาขาที่เปิดไปในปี 2021 Perform ดีน่าจะได้เป็น 100 ล้านดอล ถ้าจะขยาย 125 สาขาต้องใช้เงินราวๆ 180 ล้านดอล ซึ่งแต่เงินสดจากการดำเนินงานมันไม่พอ BROS อาจต้องกู้เงินเพิ่มในระยะสั้น?

หรือถ้าไม่อาจจะเพิ่มทุนเล็กๆก็มีโอกาสเป็นไปได้ เพราะบริษัท Market cap 9 Billion เพิ่มทุน 5% ก็ได้มาซัก 300-400 million แล้ว ดังนั้นอาจต้องระวังตรงนี้ด้วย

อีกอย่างคือราคาหุ้นค่อนข้างแพงมาก Forward EV/EBITDA ปีนี้แถวๆ 80 เท่า แต่ก็นะผมว่าธุรกิจมัน Front Load ค่าจ่ายเยอะ ค่าพนักงาน ค่าร้าน ค่าการตลาดเปิดตัว เปลี่ยนมาใช้ Ground Lease ยิ่งต้องลงทุนเพิ่มเยอะ แต่หลังจากนั้นจะนั่งกินยาวๆ

บางทีรอไปซื้อตอน P/E ถูกๆอาจจะต้องรอปลายๆของช่วงการเติบโตเช่น ตอนสาขาซัก 2000 สาขา แล้วเปิดสาขาปีละ 200 เงี้ย ผมว่ากำไรดีแน่นอน เพราะมีกระแสเงินสดจากสาขาเก่าเยอะ แล้วลงทุนสาขาใหม่น้อย แต่ราคาหุ้นอาจแพงไปแล้ว?

ถ้าสนใจยังไงฝากคำถามที่สงสัยไว้ใน Comment นะครับเดี๋ยวผมรวบรวมแล้วอาจจะทำเป็น Deep Dive อีกทีถ้าสนใจกันเยอะครับ 🙂

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้สามารถติดตามผ่าน FB Page: เทรนด์ลงทุน และ LINE@Trendlongtun ครับ

COMMENTS