Last Updated on 20/07/2021

วิเคราะห์หุ้น COTTO ทำอะไร? ปี 2564 หุ้นฟื้นตัวแท้ๆหรือแค่มาให้อยากแล้วจากไป? ลดต้นทุนการผลิตดันกำไร เน้นโตเต็มอัตรา ขยายสาขาร้านคลังเซรามิค บุกพม่า ลาว กัมพูชา

ถ้าพูดชื่อหุ้น COTTO เพื่อนหลายคนคงนึกถึงชักโครก อ่างล้างหน้า ไม่ก็ก๊อกน้ำ

ดูๆไปก็เป็นบริษัทที่ไม่มีอะไร ขายของธรรมดา สินค้าก็งั้นๆ

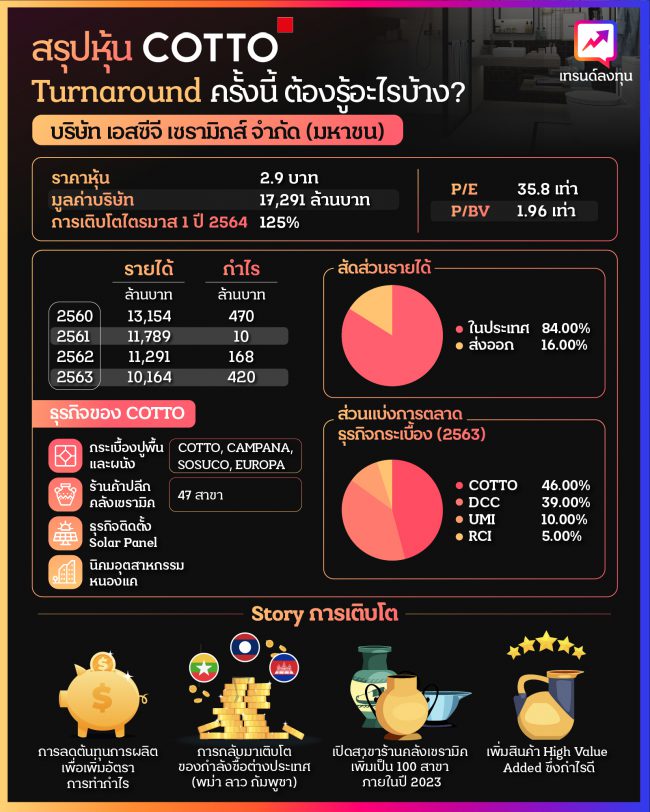

แต่พอไปดูราคาหุ้นต้องถึงกับอึ้ง เพราะตั้งแต่ตอนที่หุ้นตกไปช่วง COVID ต่ำสุดที่ราคา 0.60 บาท ปัจจุบันอยู่ที่ราคา 2.86 บาท

หุ้นขึ้นมา 376% !!! ก๊อกน้ำเนี่ยนะ ! เศรษฐกิจก็แย่ อสังหาฯก็ไม่ฟื้น ยอดขายก๊อกน้ำไปเอามาจากไหน

พอเข้าไปดูลึกๆก็ต้องบอกว่าความคิดในตอนแรกของแอดผิดถนัดเพราะหุ้น COTTO ไม่ได้ขายชักโครก อ่างล้างหน้า หรือก๊อกน้ำแต่อย่างใด แต่มันขายกระเบื้อง ! ถ้าจะเปรียบเทียบก็คล้ายๆ DCC เลย

หุ้น COTTO รายได้ไม่โต แต่กำไรโตเอาๆ ไตรมาสล่าสุดโตไปแล้ว 50% มันเกิดอะไรขึ้นกับหุ้น COTTO กันนะ?

วิเคราะห์กราฟเทคนิค

หุ้น COTTO Breakout ขึ้นมาตอนราคา 2 บาท เมื่อช่วงเดือนพฤษภาคม หลังจากนั้นทำ Sideway ใน Range แคบๆอยู่ที่ 2.30 – 2.80 บาท

อาทิตย์ที่ผ่านมาแม้ตลาดจะเริ่มเสียศูนย์จากการปรับฐานแต่ หุ้น COTTO กลับ Breakout อีกครั้งที่ 2.78 บาท ปัจจุบันราคาอยู่เหนือจุด Breakout เล็กน้อยที่ 2.86 บาท

ที่ระดับราคานี้ถือว่าเป็นจุดที่สำคัญ เพราะวันแรกที่หุ้น COTTO เปิดมาอยู่ที่ 2.70 บาท

จุดวัดใจของ COTTO อยู่ที่ราคาปิดของวันแรกที่ 3.2 บาท ถ้าสามารถทะลุผ่านไปได้จะกลายเป็นระดับ All Time High และโอกาสที่จะวิ่งทะลุทะลวงมีสูง

วิเคราะห์ธุรกิจของCOTTO

หุ้น COTTO หรือบริษัทเอสซีจี เซรามิกส์เป็นผู้ผลิต และจัดจำหน่ายกระเบื้องในเครือ SCG ปูนใหญ่ที่หลายๆคนรู้จักกันดี

ธุรกิจของ COTTO เกิดจากการเอาบริษัทที่ทำธุรกิจกระเบื้องหลายบริษัทในเครือ SCG มารวมกัน รวมถึงบริษัท ไทย-เยอรมัน เซรามิค อินดัสตรี หรืออดีตหุ้น TGCI ด้วย

แบรนด์กระเบื้องที่อยู่ภายใต้ COTTO มี COTTO, CAMPANA, SOSUKO โดยบริษัทมีช่องทางการจัดจำหน่ายตามนี้ครับ

- 50% เป็นตัวแทนจำหน่าย

- 30% ผ่าน Modern Trade

- 20% เป็นการขายส่งออก

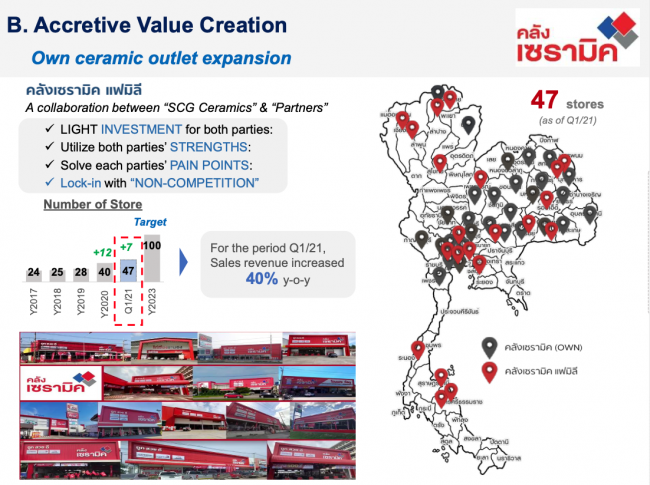

ตอนนี้บริษัทมีการขยายร้านค้าปลีกของตนเองด้วยชื่อ คลังเซรามิค ตอนนี้มี 47 สาขาแล้ว กำลังก่อสร้างอีก 20 สาขา และมีเป้าจะขยายเป็น 100 สาขาภายในปี 2023

คลังเซรามิคค่อนข้างเป็นโมเดลที่น่าสนใจเป็นร้านที่ COTTO ลงทุนเองราวๆ 30 สาขา ที่เหลือเป็นแบบคลังเซรามิคแฟมิลี่ คือเป็นโมเดลแบบ Asset-Light จับมือกับดีลเลอร์ขายวัสดุก่อสร้าง เข้าไปเปิดสาขาในอาคารของดีลเลอร์ ลดการลงทุนจากสาขาละ 6-10 ลบ. เหลือเพียง 3-5 ลบ. หรือลดลงครึ่งนึงเลยทีเดียว

ปัจจุบันหุ้น COTTO ครองส่วนแบ่งการตลาดของตลาดกระเบื้องอันดับ 1 ที่ 46% รองลงมาเป็น DCC ที่ 39% UMI ที่ 10% RCI 5%

เปรียบเทียบธุรกิจหุ้น COTTO vs หุ้น DCC

พูดถึงหุ้น COTTO แล้วจะไม่พูดถึง DCC ก็คงไม่ได้เพราะทำธุรกิจคล้ายกันมากๆแถมเป็นเบอร์ 2 ตาม COTTO มาติดๆ อย่างไรก็ตามจากการเปรียบเทียบต้องยอมรับว่าหุ้น DCC มีดีกว่า COTTO หลายมุมด้วยกัน

ดูที่รายได้ปี 2563 ก่อน

- COTTO 10164 ลบ.

- DCC 8580 ลบ.

COTTO มีรายได้เยอะกว่า DCC แต่สิ่งที่ตามมาทำให้ผมงง

มูลค่าบริษัท

- COTTO 17000 ลบ.

- DCC 29700 ลบ.

COTTO รายได้เยอะแต่มูลค่าบริษัทน้อยกว่า DCC เพราะอะไรนะ?

กำไร

- COTTO 420 ลบ.

- DCC 1585 ลบ.

อิหยัง??? รายได้มากกว่าเขา แต่ DCC กำไรมากกว่าเกือบ 3 เท่า

กำไรน้อยกว่าเพราะอะไร? มาดูกันที่งบการเงินครับ

งบการเงินของหุ้น COTTO

ตัวแรกที่ผมดูคืออัตรากำไรขั้นต้น หรือ Gross Profit Margin จะเห็นว่า COTTO มี GPM ที่ประมาณ 29.5% แต่ DCC มี GPM สูงกว่าที่ 43.3%

สาเหตุที่ GPM COTTO ต่ำกว่า ส่วนหนึ่งเป็นเพราะ DCC ขายสินค้าตรงให้ผู้บริโภคเลย ผ่านสาขาของตนเองที่มีมากกว่า 200 สาขา ในขณะที่ COTTO ต้องพึ่ง Modern Trade ตัวแทน อัตรากำไรที่ทำได้จึงต่ำกว่า

พอมาดูที่อัตราส่วนการขายและบริหารต่อรายได้ก็เจอว่า COTTO มี SG&A / Sales ที่ 21% ในขณะที่ DCC แค่ 17% เท่านั้น COTTO มีค่าใช้จ่ายในการขายและบริหารมากกว่าเล็กน้อย ก็น่าจะมาจากโครงสร้างการจำหน่ายสินค้าที่มีอำนาจต่อรองน้อยกว่านั่นเอง

สุดท้ายเลยสะท้อนมาที่ NPM และ EBITDA Margin ที่ต่ำกว่า DCC

NPM ของ COTTO อยู่ที่ 6.6% แต่ของ DCC อยู่ที่ 20.3% ขายของเท่ากัน DCC กำไรเยอะกว่า 2 เท่า ก็ดูสมเหตุสมผลอยู่ที่ DCC มีมูลค่าบริษัทมากกว่า COTTO ในขณะที่รายได้น้อยกว่า

นี่ยังไม่นับการปันผลที่ DCC มีอัตราการจ่ายปันผลที่ 80%+ แต่ COTTO มีอัตราการจ่ายปันผลที่ 40% นิดๆเท่านั้น

บริหารจัดการได้แย่กว่า กำไรน้อยกว่า ปันผลน้อยกว่า อำนาจต่อรองน้อยกว่า ราคานี้ก็อาจจะค่อนข้าง Fair แล้ว

แต่เดี๋ยวก่อนในไตรมาส 1 ปี 2563 COTTO กำไรโตตั้ง 50%

ถ้าไปดู Oppday เราจะเห็นว่าปัญหาที่ผมเขียนไว้ข้างบน ผู้บริหารเหมือนจะรับรู้หมดแล้วและกำลังดำเนินการแก้ปัญหาให้ดีขึ้น ซึ่งจะเป็นปัจจัยการเติบโตที่ทำให้หุ้น COTTO แม้รายได้ไม่โต แต่กำไรโตครับ

การเติบโตของหุ้น COTTO

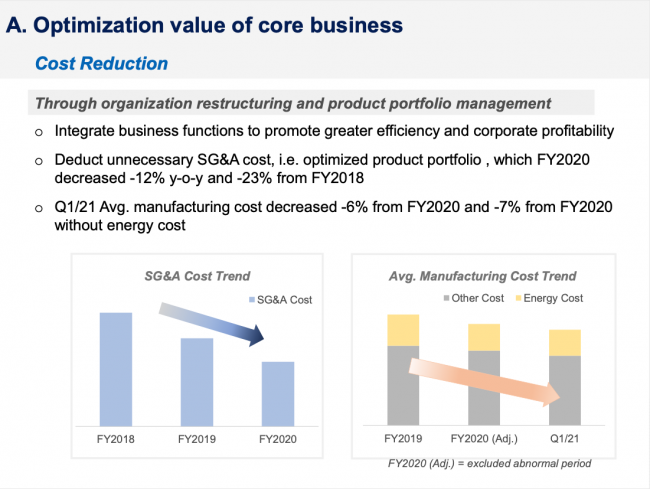

ปีที่ผ่านมาหุ้น COTTO เริ่มจัดการลดต้นทุน ปรับปรุง Line การผลิตตั้งแต่ไตรมาส 2 ปี 2563 ดังนั้น Effect ตรงนี้น่าจะยังคงมีต่อเนื่องมาถึงปัจจุบัน จากข้อมูลใน Oppday จะเห็นว่า แม้รายได้จะสูงขึ้น แต่ต้นทุนการผลิตสินค้ากลับลดลง

- ต้นทุนวัตถุดิบ ลดลง 7%

- ต้นทุนแก๊ส ลดลง 7%

- ต้นทุนการจัดการและแรงงาน ลดลง 17%

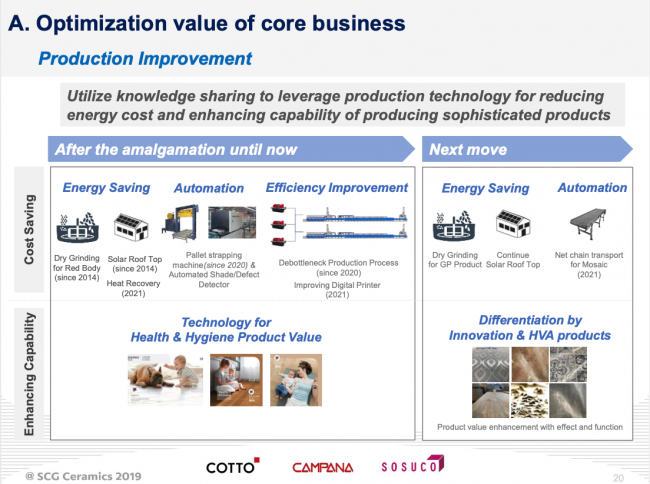

นอกจากเรื่องการบริหารจัดการต้นทุนและ Line การผลิต ในปี 2564 COTTO มีแผนปรับปรุง Line สินค้าเพิ่มสินค้า High Value Added ที่มีอัตราการทำกำไรสูงมากขึ้น (ปัจจุบันมีอยู่ราวๆ 30%)

และพยายามขายผ่านช่องทางของตนเองมากขึ้น โดยผ่านร้าน คลังเซรามิกซึ่งมีกว่า 47 สาขาในตอนนี้ ดังนั้นในระยะยาวถัดจากนี้ไปน่าจะเห็นอัตราการกำไรของ COTTO ค่อยๆดีขึ้นเรื่อยๆ

ส่วนจะเทียบเคียง DCC ไหม? คงไม่น่าจะได้ เพราะ DCC มีช่องทางการขายของตนเองเลย ไม่ได้ไป Partner กับใครดังนั้นน่าจะกินกำไรเต็มๆ ในขณะที่ COTTO ใช้วิธีเข้าเป็นพันธมิตรกับดีลเลอร์ปูนใหญ่ ข้อดีคือไม่ต้องลงทุนเยอะ และไม่ต้องบริหารจัดการ ข้อเสียคือกำไรก็ต้องแบ่งให้ดีลเลอร์ด้วย

อย่างไรก็ตามแผนการขยายคลังเซรามิกที่มีเป้าที่ 100 สาขาในปี 2565-2566 น่าจะช่วยให้กำไรของ COTTO ดีขึ้นพอสมควร ถึงปลายปีน่าจะมีได้ซัก 67 สาขา (แต่ก็ยังน้อยกว่า DCC ที่มี 200 กว่าสาขาอยู่ดี)

ถ้าปัญหาปิดเมืองของเราและประเทศเพื่อนบ้านรอบนี้จบจริง ข้อดีของหุ้นอย่าง COTTO คือมีสัดส่วนรายได้ของงานโครงการมากกว่า DCC แถมยังมีรายได้ส่งออก

ดังนั้น 2 ตัวนี้น่าจะเป็นตัวผลักดันรายได้และกำไรของ COTTO ให้โตได้ กลับไปแตะไตรมาสละ 2700-3000 ลบ.ได้ หรือรายได้ราวๆ 11,100 ลบ. กลับไปใกล้เคียงปี 2561

แต่ความต่างคือรอบนี้มีการปรับปรุง Line การผลิตแล้ว กำไรน่าจะดีกว่าปีนี้มากพอสมควร

ส่วนปัจจัยที่มีให้ลุ้นอีกนิดคือเรื่องการขายที่ดินในนิคม และการเทคโอเวอร์บริษัทกระเบื้องอีก ข่าวลือบอกว่าเป็น UMI เจ้าของกระเบื้อง Duragres

ส่วนธุรกิจใหม่ของ COTTO คือรับติดแผง Solar ให้โรงงานและธุรกิจต่างๆผบห.ให้เป้าว่าจะมีสัดส่วนรายได้จากส่วนนี้ 5% คงพอมาช่วยเรื่องกำไรได้

ในฝั่ง Demand ส่วนใหญ่มาจากต่างจังหวัดเป็นสำคัญและกำลังซื้ออิงอยู่กับรายได้ภาคเกษตร ถ้าพืชผลราคาดี คนก็มีเงินเยอะขึ้น มาซื้อกระเบื้องมากขึ้น ตรงนี้คิดว่าในระยะสั้นๆน่าจะยังไม่มีปัญหาอะไร

มุม Valuation

รายได้ปีนี้ของ COTTO น่าจะอยู่แถวๆ 11000+- ลบ. ยังไงดีกว่าปี 2563 แน่ๆ ส่วนจะโตเยอะหรือน้อยขึ้นอยู่กับกำลังซื้อกลับมาเร็วแค่ไหน เปิดเมืองได้ไวมากแค่ไหนด้วย

กำไรคงอยู่แถวๆ 650-700 ลบ. ที่ราคานี้จะมี P/E อยู่ที่ 22-25 เท่า Dividend Yield น่าจะแถวๆ 1.7-2% ราคานี้ผมว่าอยู่ที่กำไรปีหน้าเลยว่าโตได้มากน้อยแค่ไหน

ถ้ากำไรโตได้ซัก 15-20% ราคานี้ก็ถือว่าไม่ได้แพงแบบเวอร์วัง แต่ถ้าโตต่ำกว่า 10% ก็ถือว่าค่อนข้างแพงไม่น้อย DCC ที่เก่งกว่ามี P/E แค่ 17 เท่าเอง

อย่างไรก็ตาม P/BV ของ COTTO อยู่ที่ 2 เท่าๆนั้น ซึ่งผมว่าถ้าบริษัททำทุกอย่างได้อย่างที่พูดสำเร็จซัก 70-80% รวมถึงโมเดลคลังเซรามิคไปได้สวย 2 เท่าก็ดูถูกไปซักหน่อย เทียบกับ P/BV ของ DCC ที่ 6 เท่า (แต่ DCC มีส่วนของที่ดินสาขาอยู่ด้วย 31% เป็นเจ้าของที่ดิน 69% เป็นพื้นที่เช่า)

ความเสี่ยงของหุ้น COTTO

เรื่องแรกเลยราคาก๊าซ ที่ระยะยาวๆคงเป็นแนวโน้มขาลง แต่ในระยะสั้นที่ทุกประเทศเริ่มเปิดเมืองกันหมด ราคาเลยพุ่งขึ้นมา สิ่งที่กลัวที่สุดคือตื่นมาเช้าวันนึงแล้วราคาแก๊สพุ่งกระฉูด ในระยะสั้นๆหุ้นคงถูกเทขายครับ

เรื่องที่สอง การลดต้นทุนเนี่ยมันไม่ใช่กลยุทธ์การเติบโตที่ยั่งยืนซักเท่าไหร่ ลดๆไปถึงจุดๆนึงก็คงลดต่อลำบากขึ้นเรื่อยๆ ผมมองไปเรื่องการปรับปรุงช่องทางการจัดจำหน่าย หรือไปทำ High Value Added Product มากกว่าอันนี้สำคัญกว่าเยอะ

สุดท้ายถ้ามีการระบาดอีกรอบนึง ปิดเมือง ปิดแคมป์คนงาน ปิดร้านค้าปลีก แบบนี้ตัวใครตัวมันนะครับ 555

ช่องทางติดตาม

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS