Last Updated on 17/11/2021

หุ้นโรงแรมเป็นหุ้นที่คนที่อยากจะเก็งกำไรตอนเปิดเมืองเล่นกันมาก กลุ่มนี้ถูกกดดันมาไม่น้อยกว่า 1 ปี จากการที่ประเทศไทยเราปิดๆเปิดๆ มีการบริหารจัดการที่ไม่ดีเท่าไหร่

แต่ก็นะถ้านับตั้งแต่ต้นปีหุ้นโรงแรมต่างๆก็ถือว่าขึ้นมาไม่น้อย

- CENTEL +47%

- SHR +40%

- ERW +40%

- DUSIT +27%

- MINT +21%

- VRANDA +10%

ถ้านับเฉพาะที่เป็น Pureplay Hotel ก็จะเหลือ SHR, ERW, DUSIT แต่ถ้าอยากเน้นตัวที่มีโรงแรมประเทศไทยเยอะๆก็จะเหลือตัวเดียวคือ ERW

ที่ผ่านมา ERW เจอทั้งเรื่องปิดเมือง เจอทั้งเรื่องเพิ่มทุน นอกจากนั้น Business Model ของ ERW ยังเป็นการทำโรงแรมเองเพียวๆ ไม่มีรายได้บริหาร หรือร้านอาหารอะไรมาช่วย ผมว่าถ้าจะถามว่าตัวไหนโดนหนักสุดในรอบนี้ก็น่าจะ ERW เนี่ยแหละ

หุ้นลงไปต่ำสุดที่ 1.22 บาทปีที่แล้ว หลังจากนั้นขึ้นมาและตกลงไปใหม่เกือบๆแถว Low เดิมที่ 1.44 บาท แต่หลังจากนั้นก็ปรับตัวขึ้นมาได้ตอนนี้อยู่ที่ 3.26 บาท

เมื่อเดือนกพ. บริษัทประกาศเพิ่มทุน 1.25:1 ราวๆ 2000 ล้านหุ้นไปที่หุ้นละ 1 บาท ได้เงิน 2 พันล้าน ERW แถม Warrant ราคาแปลง 3 บาทให้กับผู้ถือหุ้นที่เพิ่มทุนด้วย

เท่ากับว่าการเพิ่มทุนครั้งที่ผ่านมาช่วยทำให้สถานะการเงินของ ERW ดีขึ้น IBD/E ลงมาเหลือ 1.9 เท่า และตอนนี้ประเทศไทยกำลังจะกลับมาเปิดประเทศใหม่ โอกาสที่ ERW จะกลับมาเติบโตอีกครั้งถือว่ามีไม่น้อย เลยเป็นที่มาของบทความวันนี้ครับ

ธุรกิจของ ERW

ERW เดิมทีทำธุรกิจโรงแรม Mid-High end แต่ช่วงหลังๆโรงแรมเกิดใหม่เยอะ การแข่งขันก็สูง โดยเฉพาะในโซนกรุงเทพที่บริษัทก็เลยหันมาเน้น Midscale และ Economy มากขึ้น

หลังๆผมว่าติดใจเพราะเติบโตง่าย ลงทุนไม่เยอะ คืนทุนเร็ว เลยมาทำโรงแรม Budget เพิ่ม และบริหารแบรนด์ของตนเองคือ Hop Inn

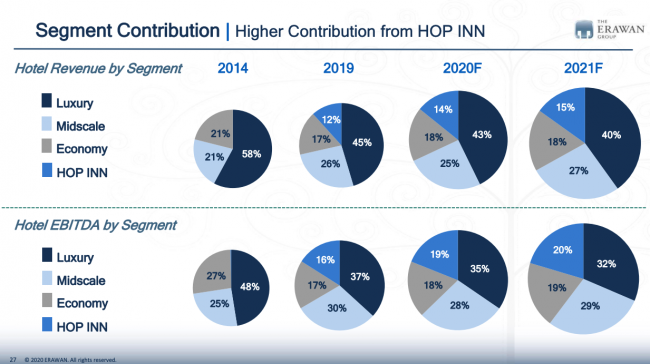

ตอนนี้กลายเป็นว่าถ้าวัดตามจำนวนโรงแรมและจำนวนห้อง Hop Inn ถือเป็นสัดส่วนมากที่สุด

แต่ถ้านับโดยรายได้แล้วจะมีสัดส่วนประมาณ 15% เพราะ Room rate ของ Hop Inn น้อยกว่าโรงแรมอื่นๆเยอะ คืนละ 600-800 บาท ไรงี้

ภาพด้านบนนี่เป็นประมาณการรายได้และกำไรของ ERW ก่อนเกิดวิกฤตในปี 2020 นะครับ

แน่นอนว่าปัจจุบันไม่ได้เป็นแบบนี้แล้ว แต่ถ้าการท่องเที่ยวกลับมาเหมือนเดิมก็น่าจะไม่หนีกันมาก

ความแตกต่างของ ERW กับหุ้นโรงแรม Pureplay อื่นๆในตลาดมีอยู่ 2 ข้อหลักๆ

1. ERW น่าจะเป็นโรงแรมเดียวที่มีรายได้จากกลุ่ม Budget Hotel ราคาต่ำกว่า 1000 บาท โรงแรมในกลุ่มนี้ Serve นักเดินทางที่เป็น Business Travel เป็นหลัก เช่น พนักงานขายที่ต้องเดินทางทั่วประเทศ ราคาไม่แพง น้ำฝักบัวไหลแรง ห้องสะอาด แอร์เย็น

ข้อดีของกลุ่มนี้คือกำลังซื้อจะค่อนข้างนิ่งเพราะไม่ได้อิงกับนักท่องเที่ยวต่างชาติเป็นหลัก อีกอย่างถ้าทำแล้วเวริค์ในประเทศไทยก็น่าจะเวริค์ในประเทศที่ใกล้เคียงกับไทยด้วยเช่น ฟิลิปปินส์ เราเลยเห็น ERW มีการขยายออกไปต่างประเทศ

2. โรงแรมส่วนใหญ่มากกว่า 95% ของ ERW อยู่ในประเทศไทย ดังนั้นเกิดอะไรขึ้นกับการท่องเที่ยวไทย ERW ก็โดนไปเต็มๆ ที่ผ่านมาราคาหุ้นเลยวิ่งลุ่มๆดอนๆอย่างที่เห็น ตามการประกาศเปิด-ปิดเมืองของประเทศไทย

แต่ในทางตรงกันข้ามถ้าเปิดเมืองเต็มที่ก็น่าจะเป็นโรงแรมที่ได้ประโยชน์มากที่สุดเช่นกัน เพราะเป็นโรงแรมที่เน้นคนไทย และไม่ได้มีธุรกิจร้านอาหารแบบหุ้นโรงแรมตัวอื่นๆ

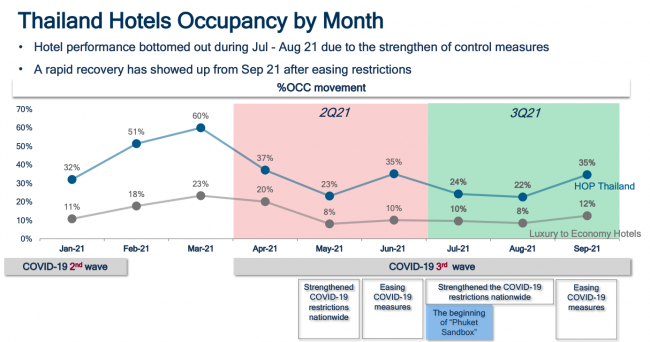

สถานการณ์ปัจจุบันของ ERW ถือว่าดีขึ้นกว่าที่ผ่านมา ด้วยสถานะทางการเงินที่ดีขึ้น Occupancy rate ของโรงแรมที่เริ่มกลับมา

โรงแรมที่กลับมาก่อนคือ Hop Inn ในไทย Occupancy ปัจจุบัน 57% ในฟิลิปปินส์ราวๆ 64% เพราะเป็นโรงแรมกักตัว ภาพดีขึ้นแต่โดยรวมถือว่ายังต่ำ โรงแรม Economy-Luxury อื่นๆยังถือว่ามี Occupancy ที่ต่ำเตี้ยเลี่ยดินอยู่ 22% เท่านั้น

ด้วยเหตุนี้ผมเลยจั่วหัวบทความว่า Hop Inn เป็นเดอะแบก 555 เพราะตอนนี้แบกทุกอย่างของ ERW ไว้อยู่ รวมถึงการเติบโตในอนาคตของ ERW ด้วย

Hop Inn เนี่ยมีข้อดีคือลงทุนค่อนข้างต่ำครับ ในประเทศไทย ต้นทุนห้องละ 7-8 แสนบาท ตึกนึงมีประมาณ 80 ห้อง ก็ลงทุนแค่โรงแรมละ 50-60 ล้าน Hop Inn ส่วนใหญ่ มีกำไรตั้งแต่ปีแรกเลย ถือว่าเร็วกว่าโรงแรมอื่นๆมาก

หลังจากที่เกิดวิกฤต ERW มีการปรับแผนการขยาย Hop Inn และโรงแรมต่างๆลง แต่มาถึงปัจจุบันหลังจากที่เพิ่มทุนเรียบร้อย บริษัทดูเหมือนจะ…กลับมามองเรื่องการเติบโตอีกครั้งแล้ว โดยมีเป้าหมายจะขยาย Hop Inn ประมาณ 13-14 แห่งต่อปี และมีเป้าหมาย EBITDA จาก Hop Inn เป็นสัดส่วนมากกว่า 40% ในปี 2025 จากปี 2019 ที่อยู่ที่ 16%

โดยเงินลงทุนจะมาจากเงินเพิ่มทุนที่เพิ่มไป กระแสเงินสดที่น่าจะกลับมาเป็นบวกได้หลังเปิดเมือง (ปี 2022-2023) รวมไปถึงเงินกู้ยืมที่บริษัทสามารถกู้ยืมเพิ่มเติมได้อีกประมาณ 6 พันล้าน

ERW มีการปรับการบรรทึกมูลค่าสินทรัพย์จาก At Cost เป็น Market Value ทำให้ในไตรมาส 2 ปี 2021 ที่ผ่านมาส่วนของผู้ถือหุ้นของบริษัทเพิ่มขึ้น 2185 ลบ. ส่งผลให้ IBD/E ลดลงจาก 3.2 เท่า มาเหลือ 1.9 เท่า ต่ำกว่า Covenant ที่ 2.5 เท่า

ตรงนี้แอดเข้าใจว่าน่าจะทำให้ ERW มีศักยภาพในการกู้เงินเพิ่มได้ในกรณีต้องการลงทุนเพิ่ม ซึ่ง !!! จากบทวิเคราะห์ของประชุมนักวิเคราะห์ล่าสุด ERW บริษัทเองมีแพลนในการจะกลับมาขยาย Hop Inn อีกครั้งหนึ่งแล้ว โดนจะเปิดเพิ่มขึ้นอีกราวๆ 50 แห่งภายในปี 2025

นอกจากนั้น ERW ยังมีแผนขายโรงแรม 2 แห่งบนเกาะสมุยที่ไม่ Perform เพื่อเอาเงินไปลงทุน Hop Inn เพิ่มเติมครับ

มุมงบการเงิน

ที่ประเมินยากหน่อยคือเราไม่รู้ว่าการท่องเที่ยวจะกลับมาเต็มที่เมื่อไหร่ แม้ Hop Inn จะมีการเติบโตที่กลับมาแล้ว แต่การที่ ERW จะกลับมาใกล้เคียงเดิมได้ โรงแรมอื่นๆก็ต้องเติบโตตามมา

แต่ดูจากสถานการณ์ในต่างประเทศ ถ้าประเทศไทยเราเปิดประเทศแบบเข้าง่ายๆ (ในปัจจุบันนี่เรื่องเยอะมาก)

โอกาสที่ ERW อาจมีรายได้มากกว่าปี 2019 ที่ 6400 ลบ. และกำไรสูงกว่า 450 ลบ. ในปี 2023 อาจจะมีอยู่ไม่น้อย ด้วยสาเหตุดังต่อไปนี้

1. Pent-Up demand ของการท่องเที่ยว ถ้าติดตามหุ้นท่องเที่ยวต่างประเทศอื่นๆจะเห็นว่าแต่ละตัวทำรายได้ กำไร กลับมาเติบโตดีขึ้นเยอะ เริ่มเห็นแสงสว่างที่ปลายอุโมงค์

2. การบริหารจัดการต้นทุนของแต่ละโรงแรมที่น่าจะมีประสิทธิภาพมากกว่าเดิม ทำให้อัตราการทำกำไรน่าจะดีกว่าที่เคยเป็น

3. การกลับมาของ Business Travel ที่น่าจะเป็นบวกกับ ERW มากๆ

ดู Story แล้วคิดว่าน่าสนใจดีแต่พอมองไปที่ราคาหุ้น ถ้าสมมุติ Assume ว่า ERW สามารถกลับไปมีรายได้และกำไรในระดับเดียวกันกับปี 2019 ที่ 450 ลบ. Forward P/E ของ ERW ณ.ตอนนี้คือ 32 เท่าถือว่าไม่ถูก

ถ้าเป็น EV/EBITDA ก็อยู่ประมาณ 16 เท่าไม่ถูกอีกเช่นกัน และถ้าดูกำไรปี 2023 ที่นักวิเคราะห์ประเมินไว้ Range ตั้งแต่ 200 ยัน 600 ลบ. ถือว่ากว้างมากๆ คงไม่มีใครประเมินได้ณ.ตอนนี้จริงๆ

สรุปหุ้น ERW ดีไหม?

ทั้งหมดนี้ทำให้ผมสรุปว่าถ้าจะให้หุ้น ERW ขึ้นได้มากจริงๆคงต้องหวังพึ่ง Momentum จากการเปิดเมืองที่อาจจะดีกว่าที่หลายๆคนคิด รวมถึงกำไรจากการ Divestment โรงแรมที่กำลังจะขายที่สมุยหลังจากนั้นแผนการลงทุนจะต้อง Solid กว่าในปัจจุบันและ Aggressive ขึ้น ถ้าได้ตามนี้ ERW น่าจะยังพอมี Upside อยู่บ้าง

หรือถึงจุดๆนึง Hype Hop Inn อาจจะกลับมาเหมือนปี 2017 ก็อาจจะทำให้ราคาพุ่งกระฉูดได้ เพราะ Plan ตอนนั้นมีอยู่ไม่กี่โรง แต่ตอนนี้ Prove แล้วว่าประสบความสำเร็จ และขยายได้จริง

ส่วนที่ผมชอบจริงๆในหุ้น ERW คือสัดส่วน Budget Hotel จะสูงขึ้นในอนาคตแต่นั่นก็อีก 2-3 ปี ส่วนตัวคิดว่าถ้าใครอยากจะซื้อ รอจังหวะปรับฐานน่าจะเหมาะกว่าไล่ซื้อ

สรุปสั้นๆชอบ Hop Inn ครับ ถ้า Spin-Off ออกมาได้ก็คงดี 555 ราคาหุ้น ERW ไม่ได้ถูกมาก เล่นได้ในเชิง Momentum จากการเปิดเมือง แต่ส่วนตัวถือว่าเป็นหุ้นที่น่าจับตามองครับ เพราะเป็นหุ้นโรงแรมที่มี Positioning Unique ดี โอกาสการเติบโตในอนาคตน่าจะเยอะอยู่สำหรับ Hop Inn

วันที่ 17 พฤศจิกายน 2564

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้สามารถติดตามผ่าน FB Page: เทรนด์ลงทุน และ LINE@Trendlongtun ครับ

COMMENTS