Last Updated on 25/12/2020

เมื่อวันศุกร์ที่แล้ววันที่ตลาดหุ้นไทยแดงเถือกติดลบ 6.6 จุด แต่กลับมีหุ้นตัวนึงสวนตลาดขึ้นไปถึง 11% ทำราคาสูงสุดใหม่ที่ไม่เคยเกิดขึ้นมาก่อน วันนี้ตลาดหุ้นผันผวน หุ้นตัวนี้ขึ้นอีก 4 % หุ้นตัวนี้คือหุ้น HTC

หุ้นHTCทำธุรกิจอะไร

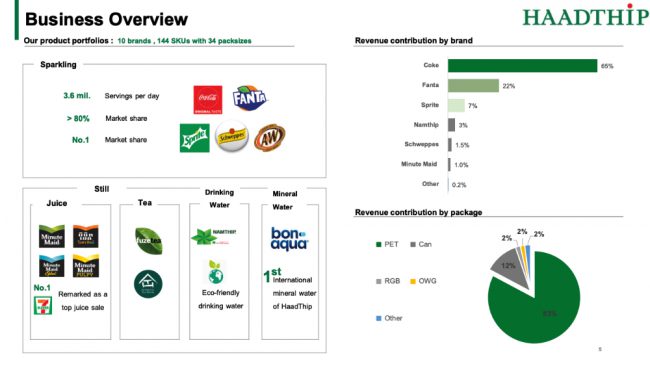

แม้คนจะไม่ค่อยรู้จักหุ้นตัวนี้เท่าไหร่ แต่ถ้าบอกว่าขายอะไรจะต้องอ๋อ เพราะหุ้น HTC ทำธุรกิจผลิตและจัดจำหน่ายโค๊กในพื้นที่ภาคใต้ทั้งหมด แต่เพียงบริษัทเดียว เรียกได้ว่ากินรวบตลาดน้ำอัดลมของโค๊กในภาคใต้ไปหมด มีส่วนแบ่งตลาดน้ำอัดลมอันดับหนึ่งที่ 83.4%

นอกจากโค๊กแล้ว บริษัทยังขายน้ำส้มมินิทเมท น้ำเปล่า Bonaqua และชาต่างๆ โดยมีทั้งที่ผลิตและบรรจุเองไปถึงรับมาจากที่อื่นเช่นบริษัทไทยน้ำทิพย์ที่ขายสินค้าของ Coca-Cola ในพื้นที่อื่นๆ

รายได้หลักของบริษัทมาจากการขายเครื่องดื่มอัดลม 94% และเป็นเครื่องดื่มอื่นๆเช่นน้ำเปล่า น้ำส้ม ชา อีก 6%

บริษัทมีโรงงานผลิตและบรรจุเครื่องดื่ม 2 แห่งคือที่สุราษฏร์และหาดใหญ่ มีรถสายส่ง 200 คัน เข้าถึงร้านค้า 44000 ร้านค้า มีศูนย์กระจายสินค้า 19 แห่ง ใน 14 จังหวัด

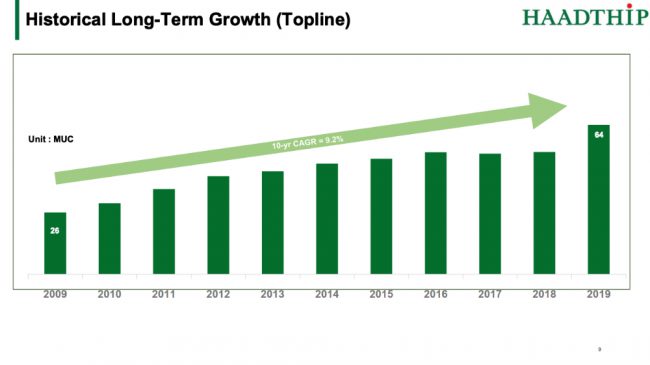

โดยปกติหุ้นตัวนี้ไม่ค่อยมีอะไรหวือหวา ยอดขายโค๊กภาคใต้ก็ไม่ได้โตอะไรมากมาย ธุรกิจอื่นๆก็โตบ้างไมได้เร็วมาก แต่ทำไมหุ้นตัวนี้ถึงขึ้นจากจุดต่ำสุดที่ 14 บาทตอน COVID ณ.วันเขียน 2/11/63 นี่ขึ้นมา 37.75 บาทแล้ว ดีดมาแล้ว 169% มันเกิดอะไรกันขึ้นกับหุ้นตัวนี้? (ตอนนี้ไป 40 แล้วจ้า)

มุมกราฟเทคนิค

ถ้าดูกันที่กราฟเทคนิค ต้องบอกว่า HTC ขึ้นมาแบบแรงมากๆ แรงเวอร์ๆ แรงทะลุทุกแนวต้าน

ถ้าดูกันที่กราฟ Week ตอนนี้หุ้นทะลุแนวต้านสำคัญที่ต้านอยู่มากว่า 8 ปีที่แถวๆ 32.50 บาทแบบขาดลอย ถือว่าเป็นการเปลี่ยนเทรนด์ที่รุนแรงมาก

ส่วนในกราฟ Day ก็จะเห็นว่าตอนนี้หุ้นกำลังเผชิญอยู่กับแนวต้านระยะสั้นอีกอันหนึ่งที่ 37.50 บาท เป็นไปได้เหมือนกันว่าอาจจะลงมาปรับฐานก่อนเพราะการที่ชันแบบนี้มักจะมีทางเลือกอยู่ 2 แบบ คือไม่แรงไปเลย ก็อาจจะจบเร็วแล้วลงหนัก

ในมุมกราฟเทคนิคผมถือว่าเป็นจุดที่ High Risk, High Return ถ้าได้จะได้แรงและเร็ว ถ้าเสียก็อาจจะหนัก

แต่ Story แบบไหนที่มาทำให้หุ้นขึ้นแรงมาขนาดนี้? มาวิเคราะห์ต่อกันด้วยข้อมูลพื้นฐานกันครับ

มุมพื้นฐาน

ถ้าดูที่รายได้ไตรมาส 2 จะเห็นว่ารายได้ของ HTC ติดลบไป 6.5% เพราะ Lock down ที่เกิดจาก COVID และนักท่องเที่ยวเข้ามาเที่ยวไทยไม่ได้ ซึ่งถ้าดูแค่นี้อาจจะรู้สึกว่าไม่น่าสนใจ แต่…

กำไรกลับเติบโตสูงถึง 86% ซึ่งผลมาจากการที่ต้นทุนของบริษัทลดลงเยอะพร้อมๆกันในหลายๆมุม เช่น การย้ายฐานการผลิตจากหาดใหญ่มาอยู่ที่สุราษฎร์มากขึ้น เปิดโรงงานเดียวส่งของง่าย ใช้คนน้อย

จัดระเบียบสายส่งใหม่ทำให้มีประสิทธิภาพในการส่งของมากขึ้น สุดท้ายมีรถ 200 คัน แต่ตอนนี้ใช้ส่งสินค้าของบริษัทแค่ 120 คัน ที่เหลืออีก 80 คันเอาไปส่งของทำธุรกิจขนส่งให้คนอื่น เพิ่มรายได้

ราคาน้ำมันก็มีนัยยะ เพราะราคาลดลงเยอะมากในช่วง COVID ต้นทุนขนส่งก็เลยลดลงตาม

นอกจากนั้นบริษัทยังมีการขึ้นราคาสินค้า 5-10% อันนี้ขึ้นไปตั้งแต่ไตรมาส 3 ปีที่แล้ว ส่วนหนึ่งที่ขึ้นเพราะต้องจ่ายภาษีน้ำตาล แต่ก็เป็นผลที่ทำให้อัตราการทำกำไรดีขึ้นด้วย

ค่าใช้จ่ายทางการตลาดและการโฆษณาก็ลดต่ำลง หันมาใช้ Digital Marketing แทน

บริษัทแม่ Coca-Cola ใจดีให้เงินช่วยเหลือ COVID มาอีก รวมๆหมดนี่เลยทำให้กำไรไตรมาส 2 พุ่งกระฉูด

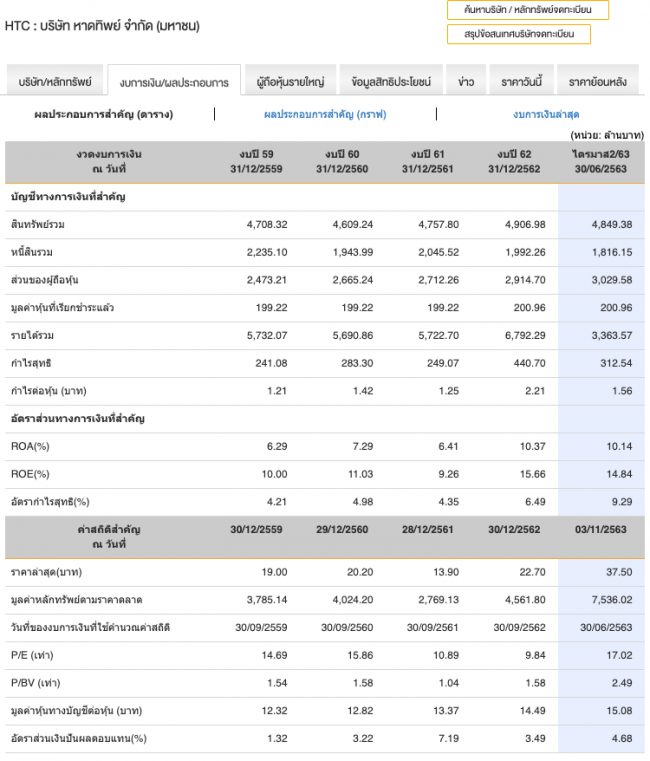

จากปกติอัตรากำไรขั้นต้นของบริษัทอยู่ที่แถวๆ 37-40% ไตรมาส 2 ซัดไป 44% สูงที่สุดใน 5 ปี ตัวกำไรสุทธิแทบจะสูงสุดใน 5 ปี แพ้ไตรมาสเดียวคือ ไตรมาส 1 ปี 2019 แต่ตอนนั้นยอดขายเยอะกว่านี้เยอะ

ด้วยประเด็นทั้งหมดจึงไม่น่าแปลกใจที่ราคาหุ้นทะลุจุดสูงสุดใหม่ แต่การซื้อหุ้นคือการซื้ออนาคต เหตุการณ์เหล่านี้คือสิ่งที่เกิดขึ้นไปแล้ว ก็เป็นไปได้เหมือนกันว่าตลาดจะรับรู้ไปหมดแล้ว มาลองวิเคราะห์กันต่อว่าแล้วอนาคตล่ะ จะยังเติบโตได้มากกว่านี้อีกหรือไม่?

มุมการเติบโต

ตอนนี้บริษัทเน้นหาสินค้าเข้ามาขายเพิ่ม เช่นเอาชาจากทางมาเลเซียมาจัดจำหน่าย โดยใช้สายส่งเดิม แม้กำไรจะน้อย แต่แทบไม่มีค่าใช้จ่ายดังนั้นกำไรจะลงบรรทัดสุดท้ายเป็นกำไรสุทธิเลย น่าจะเป็นตัวที่ช่วยผลักดันการเติบโตได้

ธุรกิจอาหารที่ไปร่วมมือทำกับ CRG ร้านเขียง อันนี้เพิ่งเริ่มต้นอาจจะยังไม่เห็นอะไรมา แต่ก็ถือว่าเป็นการต่อยอดที่ดี ใช้สายส่งที่มีให้เกิดประโยชน์สูงสุด

ถ้าประเทศไทยกลับมาเปิดเมืองเมื่อไหร่ ทางบริษัทน่าจะขายแบบกระป๋องได้มากขึ้น Utilization ไลน์การผลิตโค๊กกระป๋องที่เพิ่งย้ายมาก็จะดีขึ้นเป็นผลบวกกับกำไร

นอกจากนั้นยังมีการออกสินค้าใหม่อย่างน้ำวิตามินที่กำลังฮิตกันอยู่ ก็เป็นไปได้เช่นกัน ซึ่งถ้าทำจริงก็จะถือว่าเป็นอีกไลน์สินค้าที่มี Potential สูงมากๆ

ในระยะยาวอัตรากำไรขั้นต้นอาจจะลดลง แต่ก็ไม่น่าจะลดต่ำกว่า 40% โดยบริษัทคาดว่าจะรักษาอัตรากำไรสุทธิไว้ได้ที่ 8-9% อันนี้อาจจะน้อยกว่าในไตรมาส 2 ที่ผ่านมา 20-30% ก็ต้องหวังว่าวอลุ่มการขายที่กลับมาจะมาช่วยตรงนี้ทำให้กำไรไม่ลดลงมากนัก

มุมความถูกแพง

ต้องบอกว่าจุดนี้เป็นอีกจุดเด่นนึงของหุ้น HTC เลยเพราะถือเป็นหุ้นเครื่องดื่มที่ถูกที่สุดในบรรดาหุ้นที่เหลือทั้งหมด P/E ปัจจุบัน 17 เท่า (ปลายปี 14-15เท่า) P/BV 2.5 เท่า แต่รายได้เติบโตต่อเนื่อง ปีนี้น่าจะเป็นปีที่รายได้มีลุ้น All time High

ปันผลสิ้นปีนี้น่าจะมีอย่างน้อยๆ 5-6% ขึ้นไปที่ราคาปัจจุบัน Market Cap 7,700 ลบ. ถ้าหุ้นมีการเติบโตที่ชัดเจน อาจจะไปเทรดที่ปันผล 3% ถือเป็น Upside ให้หุ้นขึ้นได้อีกราวๆ 30%

แต่ข้อควรระวังก็มีเพราะที่ผ่านมาหุ้น HTC ตอนดีๆเทรดอยู่ P/E 14-16 เท่า ตอนไม่ค่อยดีลงไป P/E 10 เท่าเลย ตอนนี้ P/E 17 เท่าก็ถือว่าตึงๆแล้วเหมือนกันถ้ามองในมุมนี้

มุมกลยุทธ์

แม้ราคาหุ้นจะขึ้นมามาก แต่ถ้าเข้าไปดูใส้ในของงบการเงินจะเห็นว่าไตรมาส 3 ปี 2019 กำไรไม่ค่อยดีเท่าไหร่ ปีนี้ทางบริษัทบอกว่าไตรมาส 3 สามารถรักษายอดขายได้ใกล้เคียงไตรมาส 2 หรืออาจจะน้อยกว่าเล็กน้อยเพราะเป็น Low season แต่กำไรน่าจะยังดี ดังนั้นน่าจะยังเห็นการเติบโตระดับ High Double Digit อยู่จากไตรมาส 3 ปีที่แล้ว

ไตรมาส 4 ปีที่แล้วกำไรน้อยมาก 28 ล้าน เพราะรายการพิเศษหลายรายการ และค่าการตลาด ปีนี้ยังไงก็น่าจะเห็นตัวเลขสวยๆในไตรมาส 4 แน่ๆเพราะประเทศไทยเริ่มกลับมาเปิดเมืองแล้ว

หลังจากนั้นก็ต่อด้วย High Season ในไตรมาส 1 และ 2 ปีหน้า ถือว่า Momentum ของหุ้นยังมีเรื่องดีๆต่อคิวอยู่ไปอีก 2-3 ไตรมาส ราคาหุ้นตรงนี้แม้ขึ้นมาแรง ก็ยังมีโอกาสขึ้นต่อได้

มุมความเสี่ยง

ของจริงน่าจะมาในช่วงไตรมาส 3 ปี 2021 ซึ่งเป็นกำหนดการขึ้นภาษีน้ำตาลเฟส 3 จาก 0.3 บาท เป็น 1 บาท ตัวเลขตรงนี้เดี๋ยวผมเช็คให้อีกที แต่คิดว่าน่าจะเป็นปัจจัยที่ทำให้ตลาดกังวลได้

ไหนจะมีเรื่องการเติบโตที่น่าจะเริ่มเห็นการเติบโตที่น้อยลงตั้งแต่ไตรมาส 2 ปี 2021 เป็นต้นไป โอกาสโตเยอะมีไหมก็มีแต่ผมว่าไม่มาก และมันจะยากขึ้นเรื่อยๆ

สรุปหุ้นHTCเป็นยังไง?

สรุปคือหุ้นตัวเทียบกับเพื่อนๆราคาไม่แพง เทียบกับตัวมันเองในอดีตค่อนข้างแพง การเติบโตระยะสั้น-กลางค่อนข้างชัดเจน ระยะยาวยังต้องลุ้น เพราะจะมีปัจจัยอย่างการขึ้นภาษีน้ำตาลเฟส 3 เป็นตัวคอยสกัดดาวรุ่งอยู่

แต่ถ้าถามว่าหุ้นตัวนี้คุณภาพดีไหม ก็บอกได้ว่าดีขึ้นเรื่อยๆ ระยะยาวๆคงโตได้เรื่อยๆแหละ แต่ไม่น่าจะเร็วอย่างที่เห็นในช่วงไตรมาส 2 ที่ผ่านมา เพราะมันโดน COVID

ราคาเป้าหมายโบรกบางที่ให้ 46 บาทเลย ถือว่าสูงไม่น้อย ถ้าทำทุกอย่างได้ตามที่ผมเขียนก็คงมีโอกาสถึงแหละ แต่ราคาตอนนี้ก็ 37 บาท Upside อีกประมาณ 24% น่าซื้อหรือไม่ อันนี้อยู่ที่ผลตอบแทนที่แต่ละคนคาดหวังเลยครับ

*Update ปัจจุบัน วันที่ 4 พฤศจิกายน 39 บาทแล้วนะครับ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ ช่วยกด Like เป็นกำลังใจให้ เพจเทรนด์ลงทุน ด้วยนะครับ

COMMENTS