Last Updated on 09/02/2021

หุ้น IVL ขึ้นมารอบนี้น่าสนใจไหม?

อาทิตย์ที่ผ่านมาหุ้นไทยตกหนักหลังจากมีข่าว COVID ระบาดรอบ 2 ทั้งในไทยและต่างประเทศ

แต่มีหุ้นตัวนึงกลับพุ่งทำ New High ใหม่ท่ามกลางข่าวร้ายและความผันผวน

หุ้นตัวนั้นคือ IVL ที่ตอนนี้ราคาอยู่ที่ 37 บาท

หลังจากทำ New High วันนี้ลงมาแรง 8% ผลกระทบจากการระบาดของ COVID ที่ระยอง

ก่อนหน้านี้ IVL ขึ้นมาจาก 17 บาทตอน COVID รอบแรก วิ่งมาที่ 34 บาท นับเป็นการขึ้นมา 100% พอดีๆ

หลังจากนั้นลงไปปรับฐานที่ 20 บาท ตอนนี้ขึ้นมา 37 บาทถือเป็นผลตอบแทน 85% ในรอบนี้

หุ้น IVL มีอะไรดี? Story น่าสนใจยังไง?

วิเคราะห์ Story ของหุ้น IVL ที่น่าสนใจ

- กำลังการผลิตเพิ่มขึ้นถึงจุดสูงสุดใหม่ บริษัทที่เทคโอเวอร์มาปีนี้ จะแสดงพลังในปีหน้า

- Spread ส่วนต่างกำไรของ MEG และ MBTE ได้ผ่านจุดต่ำสุดไปแล้ว และกำลังเข้าสู่ High Season ของธุรกิจช่วงต้นปี 2564

- IVL มีโครงการประหยัดต้นทุน Project Olympus ซึ่งจะเป็นตัวผลักดันกำไรให้เติบโตขึ้นอย่างมีนัยยะ

- ราคาหุ้นที่ยังถือว่ากลางๆไม่แพงมาก

- IVL เป็นหุ้นใหญ่ มีโอกาสที่จะได้เม็ดเงินจากต่างชาติรวมไปถึงกองทุน

มุมกราฟเทคนิค

กราฟของIVLก็ดูน่าลุ้น ระยะยาวถ้าเราลาก Channel ยาวๆตั้งแต่ปี 2554 จะเห็นว่าหุ้นมีความเหวี่ยงขึ้นลงเป็น Pattern ชัดเจน ซึ่งอันนี้เข้าใจได้เพราะธุรกิจ IVL เป็นวัฏจักรซึ่งมีกำไรที่เหวี่ยงไปมาตามสภาวะเศรษฐกิจ

ในระยะกลาง IVL วิ่งทะลุเทรนด์ไลน์เมื่อต้นเดือนพฤศจิกายนที่แถวๆ 27 บาท ทะลุต้านแรกที่ 38 บาท ถือว่าวิ่งผ่านมาแรงเหมือนกัน โอกาสพักฐานมีไม่น้อย

แต่จะพักหรือไม่เรา โอกาสมากน้อยแค่ไหน มาลองดูพื้นฐานของ IVL ว่ารองรับการวิ่งขึ้นของราคาหุ้นยังไง

หุ้น IVL ทำธุรกิจอะไร?

IVL ทำธุรกิจปิโตรเคมี ผลิตเม็ดพลาสติกที่ใหญ่ที่สุดในโลก มี Market share ถึง 25% ของทั้งโลก เป็นหุ้นอีกตัวหนึ่งที่คนไม่ค่อยรู้ว่าเป็นบริษัทไทย เจ้าของเป็นคนอินเดีย ตระกูลโลเฮีย ยิ่งใหญ่ในระดับโลก

ว่ากันว่าขวดน้ำพลาสติกใสที่เรากินๆกันอยู่นี้ 1 ในทุกๆ 5 ขวดในโลก มาจากเม็ดพลาสติกของ IVL

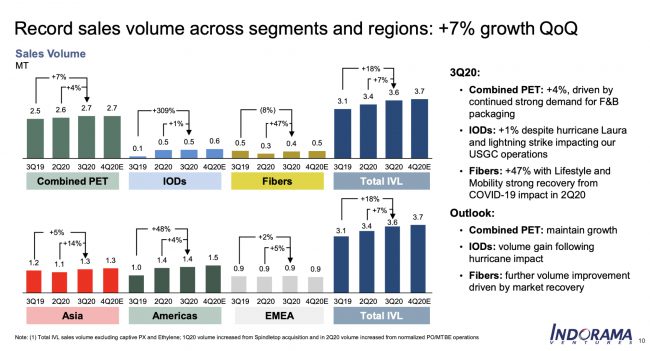

IVL ทำธุรกิจหลักๆอยู่ 3 ประเภท วัดด้วยกำไรก่อนหักดอกเบี้ย ภาษีและค่าเสื่อม (EBITDA) คือ …

1.ธุรกิจ PET ครบวงจร 70% เป็นพวกเม็ดพลาสติก PET และ PTA ทำพวกขวดน้ำ แพ๊คเกจเครื่องดื่มและอาหาร อิงอยู่กับ Demand ของ Consumer Products เป็นหลัก กำไรค่อนข้างนิ่ง ไม่เหวี่ยงมาก ไม่ได้รับผลกระทบจาก COVID เท่าไหร่

2.ธุรกิจ IODs 6.8% ผลิต MEG MBTE PO สารเคมีที่ใช้ในน้ำมัน น้ำมันเครื่อง น้ำยาถูพื้น ยาฆ่าแมลง และอุตสาหกรรมต่างๆ ความต้องการอิงอยู่กับหลากหลายอุตสาหกรรม โดยมีต้นทุนเป็นน้ำมันดิบจาก Shale Gas

3.ธุรกิจ Fiber 16% อันนี้เป็นพวก Polyester Rayon Nylon เส้นใยที่เอาไปใช้ทำยางรถยนต์และเสื้อผ้า ดังนั้นรายได้ของธุรกิจนี้อิงอยู่กับอุตสาหกรรมรถยนต์และเสื้อผ้า โดนกระทบจาก COVID แต่มีแนวโน้มฟื้นตัวค่อนข้างชัวร์

มุมพื้นฐาน

จากผลประกอบการในปี 2562-2563 ต้องบอกว่า IVL ผ่านอะไรมาเยอะพอสมควร ตั้งแต่โดน Stock loss การแข่งขันที่สูงขึ้น รวมไปถึง Trade Wars สหรัฐ-จีน

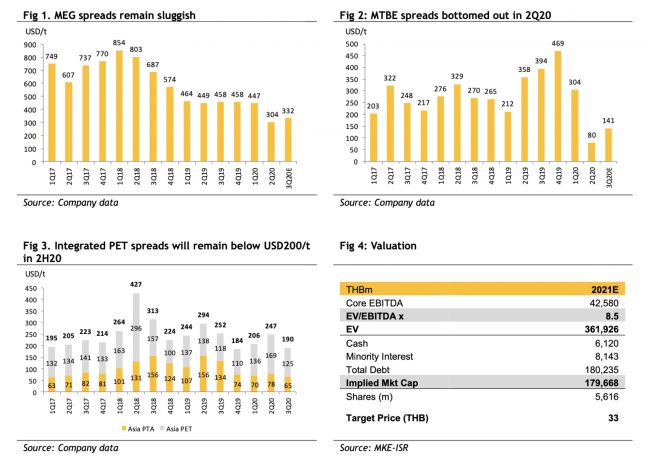

ธุรกิจ IODs โดนผลกระทบเยอะมาก ส่วนต่างกำไรของ MEG ลดลงหนัก การลดลงของราคาน้ำมันทำให้โครงสร้างต้นทุนของ MBTE เสียเปรียบกระทบ Spread ที่ต่ำลง สินค้าบางตัวถึงกับขาดทุนในช่วงไตรมาส 2-3 ในปี 2563

ส่วนธุรกิจสาย Integrate PET ไม่ได้รับผลกระทบซักเท่าไหร่เพราะเป็นสินค้าอุปโภคบริโภคซะเยอะ ธุรกิจสาย Fiber ถูกกระทบจาก COVID ไปพอสมควรจาก Demand ในอุตสาหกรรมเสื้อผ้าและรถยนต์

อย่างไรก็ตามตอนนี้ภาพค่อนข้างเปลี่ยนไปแล้ว เพราะธุรกิจ IODs เริ่มมี Spread ที่ดีขึ้นจากราคาน้ำมันที่สูงขึ้น

ธุรกิจ Fiber ก็จะได้ประโยชน์จากการที่แต่ละประเทศกลับมาเปิดเมือง ธุรกิจ PET ยังมีปริมาณการขายที่เติบโตขึ้นเรื่อยๆ และกำลังเข้าสู่ช่วง High season ในไตรมาส 1 ปี 2564

Huntsman ธุรกิจ IODs ที่ IVL ไปซื้อมาเมื่อต้นปี จริงๆแล้วควรจะทำให้ IVL มี EBITDA เพิ่มขึ้นปีละราวๆ 1 หมื่นล้านบาท

แต่อย่างที่เขียนไปแล้ว Huntsman เจอกับปัญหากับการปิดปรับปรุงฉุกเฉินในไตรมาส 1 แทนที่จะกำไรกลายเป็นขาดทุน พอมาไตรมาส 3 เจอเฮอริเครลอรา กับโรง Cracker สหรัฐฯโดนฟ้าผ่าต้องปิดไปอีก กลุ่มธุรกิจ IODs ที่ควรจะเป็นตัวดันกำไรกลับกลายเป็นตัวฉุดกำไรแทน

ไตรมาส 4 จะเป็นไตรมาสแรกที่หลายๆอย่างกลับมาเป็นปกติ รวมไปถึงโอกาสที่จะเกิด Stockloss น่าจะน้อยมาก และอาจมี Stockgain เป็นตัวหนุนกำไร พอปีหน้าก็เจอการเปิดเมืองและการกลับมาของกำลังซื้อ

ที่จุดๆนี้ถือว่าปี 2564 น่าจะเป็นปีทีดีของ IVL มากๆ Spread ดีขึ้น Huntsman ที่ Takeover มาดำเนินงานได้เต็มที่

การ Integrate กันระหว่างธุรกิจจะช่วยทำให้อัตราการทำกำไรดีขึ้น ไหนจะมีเรื่อง Project Olympus ที่จะมาช่วยลดต้นทุนทำให้ EBITDA เพิ่มได้อีกอย่างน้อย 20-30% นะ 3-5 ปี

ตอนนี้หุ้น IVL แพงไปหรือยัง?

ถ้าอยากดูว่าหุ้นตอนนี้แพงแค่ไหน หลักๆดูอยู่ 2 อย่างด้วยกันคือ 1. กำไรที่เข้ามาเทียบมูลค่าบริษัท EV/EBITDA และ 2. Book Value

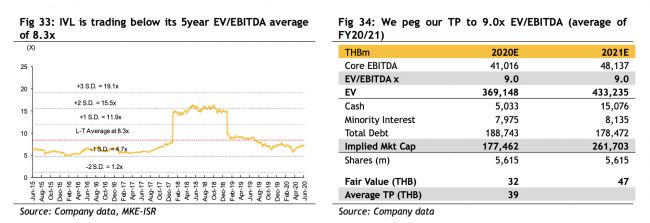

Forward EV/EBITDA ของปี 2563 น่าจะอยู่ที่ 11-12 เท่า ในขณะที่ค่าเฉลี่ย 5 ปีอยู่ที่ 8.3 เท่า

P/BV ตอนนี้อยู่ที่ประมาณ 1.7 เท่า อยู่ที่ค่าเฉลี่ย 5 ปีพอดิบพอดี และยังต่ำกว่าค่าเฉลี่ย 10 ปีที่ 2 เท่าอยู่เล็กน้อย

ด้วย Valuation ประมาณนี้ผมว่าตลาดรับรู้ข่าวดีไปมากพอสมควร อย่างที่เราเห็นการวิ่งขึ้นอย่างรวดเร็วของ IVL ใน 1-2 เดือนที่ผ่านมา

แต่ก็ไม่ได้ถือว่าแพงแบบเวอร์วัง สิ่งที่ผมอยากให้สังเกตอีกอย่างหนึ่งคือเรื่องเม็ดเงินของต่างชาติที่จะออกจากประเทศไทยไปนานแสนนาน และตอนนี้เริ่มกลับเข้ามา IVL เป็นหุ้นใหญ่ก็น่าจะได้อานิสงค์บ้าง

ความเสี่ยงของ IVL

ความเสี่ยงหลักๆของ IVL เลยก็คือเรื่องการกลับมาของ Demand ปิโตรเคมีต่างๆหลัง COVID ซึ่งอาจจะไม่กลับมาเท่าที่หลายๆคนคาดกัน หรืออาจจะไม่กลับมาเพราะเจอ COVID เฟส 2 ก็เป็นไปได้

ซึ่งถ้า Demand ไม่กลับมาโอกาสที่ Spread ของสินค้าปิโตรเคมี กับราคาน้ำมันจะกลับมาดีก็น่าจะน้อย

ล่าสุดมี COVID ระบาดที่ระยอง IVL เองก็มีโรงงานอยู่ที่นั่น มีกำลังการผลิตสาย PET อยู่ที่นั่น 10-15% ถ้าโดน Lockdown ขึ้นมาก็อาจจะส่งผลกระทบกับการฟื้นตัวของหุ้น แต่ถ้าใครมองว่าปีหน้าจะดี นี่อาจเป็นโอกาสในการเข้าซื้อ

โดยรวม IVL ถือว่ามี Potentials มากๆ บริษัทเองก็เก่งอยู่แล้ว และเป็นหุ้นอีกตัวที่อยู่ใน Theme การฟื้นตัวของเศรษฐกิจ และ Theme ESG ที่น่าติดตาม

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ ช่วยกด Like เป็นกำลังใจให้ เพจเทรนด์ลงทุน ด้วยนะครับ

ถ้ายังไม่เข้าใจ ดูเป็นรูปแบบวีดีโอได้ที่ช่อง QuestionMarch ครับ

COMMENTS