Last Updated on 26/10/2021

หุ้น KISS เป็นหนึ่งในหุ้นที่เป็นกระแสมากตอน IPO ด้วยธุรกิจที่เข้าใจง่าย Business Model Asset-Light แบบแท้ทรู ทีมงานที่ครบเครื่อง แบรนด์ที่คนรู้จักกันอย่างกว้างขวาง

หุ้น KISS IPO เข้าตลาดมาเมื่อเดือนมีนาคม 2564 ช่วงหลังวิกฤตพอดี หุ้นวิ่งขึ้นไปสูงสุดที่ 17.90 บาท

แต่หลังจากนั้นด้วยพิษของวิกฤตอย่างต่อเนื่องราคาหุ้นกลับตัวเป็น Downtrend ลงไปต่ำสุดอยู่ที่ 10 บาท ในช่วงเดือนสิงหาคมปี2564 ที่ผ่านมา

KISS ถือว่ามีความ Laggard พอสมควร ในตลาดมีหุ้นที่กลับตัวเป็น Uptrend เต็มไปหมดแล้ว

อะไรทำให้ KISS Laggard หุ้นตัวอื่นๆ ตอนนี้ราคาขึ้นมา 11.9 บาทแล้ว มีอะไรน่าสนใจบ้าง?

จุดเด่นของหุ้น KISS

- Market Share ที่เพิ่มขึ้นเรื่อยๆ ท่ามกลางการแข่งขันที่ดุเดือด

- กระแสเงินสดเยี่ยม ปันผลดี

- เป็นหุ้นที่มีแบรนด์ที่ติดตลาดไปแล้ว ถ้าแบรนด์ใหม่ไม่ปัง ของเก่ายังพอเก็บกินได้

- Business Model Asset Light ไม่ต้องลงทุนอะไรมาก เหมาะกับสถานการณ์ที่ไม่มีอะไรแน่นอน

- ธุรกิจ TV Shopping ที่น่าจะช่วย Drive การเติบโตได้อย่างมีนัยยะในระยะสั้น

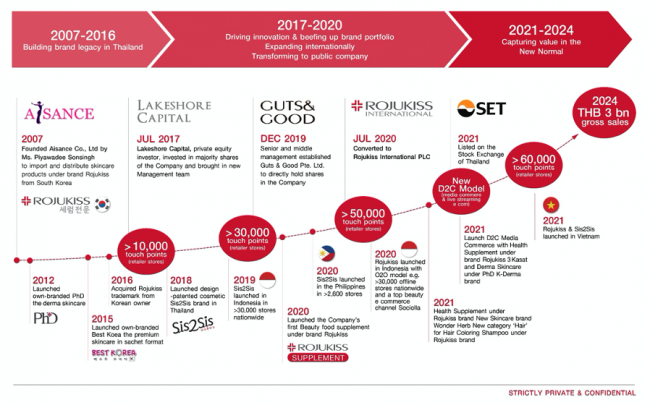

- แผนการเติบโตที่ชัดเจน เป้า 3,000 ลบ. ในปี 2567 หรือเติบโตเฉลี่ยประมาณ 30% ต่อปี

- โอกาสเติบโตต่างประเทศ แบบไม่ต้องเสี่ยงมากไปกับพันธมิตร

- เป็นหุ้นที่มี Track Record การเติบโตค่อนข้างดี

ธุรกิจของ KISS

สิ่งที่ผมชอบในตัว KISS คือเป็นธุรกิจที่เข้าใจง่ายดี บริษัทเน้นโมเดลแบบ Asset-Light เป็นเจ้าของแบรนด์ ทำการพัฒนาสินค้าออกมา แล้วไปจ้างโรงงานที่มีศักยภาพผลิต เอาออกมาทำการตลาด ขายผ่านช่องทางจำหน่ายต่างๆที่บริษัทมีอยู่ สินค้าที่มีส่งออกต่างประเทศโดยการขายผ่านพันธมิตร

ด้วยเหตุนี้เลยทำให้นอกจากโรงงานไม่ต้องลงทุนแล้ว ธุรกิจในต่างประเทศก็ไม่ต้องลงค่าใช้จ่ายการขายและบริหารเพราะไปอยู่กับพันธมิตรหมด งานอย่างเดียวของ KISS คือการสร้างแบรนด์ และออกสินค้าที่กำลังอยู่ในกระแสของตลาด

สินค้าหลักของบริษัทคือ Skin Care โดยมีตัวชูโรงที่ทำให้บริษัทดังในอดีตเลยคือ Rojukiss Serum ปัจจุบันเลยใช้ความแข็งแกร่งของแบรนด์แตกไลน์ไปทำสินค้าอื่นๆเช่น ครีมบำรุงผม Eye Cream

รายได้ของ KISS มาจากสินค้าดังนี้

- ผลิตภัณฑ์บำรุงผิว 80%

- ผลิตภัณฑ์เครื่องสำอาง 13%

- ผลิตภัณฑ์เสริมอาหาร 3%

- ผลิตภัณฑ์เปลี่ยนสีผม 4%

จะเห็นว่ารายได้ส่วนใหญ่มาจาก Skincare ซึ่งเป็นสินค้าตัวหลักของบริษัท ในอนาคตบริษัทพยายามเติบโตเข้าไปในตลาดของสินค้าอื่นๆด้วยเช่น เครื่องสำอาง อาหารเสริม และน้ำยาเปลี่ยนสีผม

กลยุทธ์การขายของบริษัทก็ค่อนข้าง Simple โดยมีช่องทางการจัดจำหน่ายคือ

- Modern Trade 70.7%

- ร้านค้าทั่วไป 15.4%

- ร้านค้าออนไลน์ 2.2%

- ส่งออกผ่านตัวแทนในประเทศ 3.8%

- ส่งออกผ่านตัวแทนต่างประเทศ 6.9%

- กิจการอื่นๆ (JV) 1%

พอ KISS พึ่งพิงช่องทางหลักเป็น Modern Trade ผนวกกับวิกฤตครั้งนี้คือวิกฤตที่ทำให้คนออกจากบ้านไม่ได้ โดน Lock-Down เมื่อไม่ออกจากบ้านก็ไม่ค่อยแต่งหน้า ไม่โดนแดดก็อาจจะทาครีมบำรุงลดลง ก็กระทบกับรายได้ของ KISS ไปแบบเต็มๆ

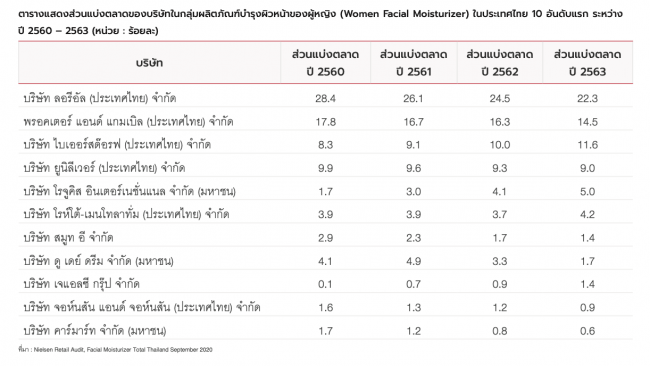

ในมุมของ Branding และ Market Share KISS ถือเป็นหุ้นผู้นำตลาด Skincare ของไทยเลยทีเดียว บริษัทมีส่วนแบ่งทางการตลาดของ Facial Moisturizer เป็นอันดับที่ 5 ของไทย รองจากแบรนด์ระดับโลกอย่าง LOreal P&G Beiersdorf Unilever โดยมีแบรนด์ไทยที่เรารู้จักกันดีเช่น Smooth-E ในอันดับ 7 และ Do Day Dream ในอันดับ 8

จุดสำคัญคือ KISS มี Market Share ที่สูงมากขึ้นเรื่อยๆ จาก 1.7% ในปี 2560 มาเป็น 5% ในปี 2563 จุดนี้เป็นตัวพิสูจน์ว่า Playbook ของ KISS น่าจะมาถูกทางแล้ว ทำให้ได้ Market Share สูงขึ้น

กลยุทธ์การเติบโตของ KISS

ในตลาด Consumer Product กลยุทธ์การเติบโตแบ่งออกเป็น 2 สายหลักๆคือสาย Product และ สาย Market

สาย Product คือการเพิ่มสินค้าเพื่อขายให้กับกลุ่มลูกค้า Market เดิม อันนี้เราจะเริ่มเห็นจากการที่ บริษัทเริ่มมีการทำอาหารเสริมแบรนด์ Rojukiss ขึ้นมาขายด้วย และเริ่มมีการเปิดตลาดเครื่องสำอางค์ รวมไปถึงออกแบรนใหม่ๆเช่น PhD K-Derma, Wonder Herb, Sis2Sis

สาย Market คือการพัฒนาช่องทางการขายและตลาดใหม่ๆ เช่นการส่งออกต่างประเทศ การร่วมมือกับ GMM ขายสินค้าผ่าน TV Shopping คล้ายๆ TV Direct และ RS โดยมีเป้าจะทำรายได้ครึ่งหนึ่งของ RS ราวๆ 1000 ลบ. (KISS ถือหุ้นบริษัท TV Shopping 40%)

ธุรกิจต่างประเทศของ KISS ใช้โมเดลส่งออกผ่านบริษัทตัวแทนจำหน่ายในไทย และการให้สิทธิ์จำหน่ายผลิตภัณฑ์ ตอนนี้มีการส่งสินค้าไปประเทศ ลาว, กัมพูชา,อินโดนีเซีย ฟิลิปปินส์เริ่มในไตรมาส 3 ปี 2563 และเวียดนามในปี 2564

KISS จะไปตีตลาดใหม่ๆได้ยังไง? กลยุทธ์ของ KISS คือการเป็น Fast Mover พัฒนาสินค้าใหม่ๆที่ตรงใจตลาดอย่างต่อเนื่อง ด้วยประสบการณ์ ข้อมูล และการทำการตลาดร่วมกันกับคู่ค้า

ยอดขายสินค้าใหม่ (Launch มาไม่เกิน 1 ปี) ของ KISS มีสัดส่วนสูงถึง 30% ของรายได้ทั้งหมดในปี 2563 จากที่เคยมีสัดส่วนเพียง 11% ในปี 2560 ตรงนี้บอกชัดเจนว่ากลยุทธ์ของ KISS คือการออกสินค้าใหม่ๆเพื่อมากระตุ้นตลาดไปเรื่อยๆ ซึ่งก็ Make Sense อยู่เหมือนกันเพราะในตลาดนี้คนซื้อก็ต้องการสินค้าใหม่ๆตลอด

อย่างไรก็ตามด้วยแผนธุรกิจที่น่าดึงดูด แต่ในมุมราคาหุ้นและผลประกอบการ KISS ถือเป็นหุ้นไม่กี่ตัวที่เมื่อเปรียบเทียบกับรายได้ไตรมาส 2 ปี 2563 จุดเริ่มต้นของวิกฤตแล้ว มาถึง ไตรมาส 2 ปี 2564 ยังไม่โต สาเหตุเป็นเพราะอะไร?

งบการเงินของหุ้น KISS

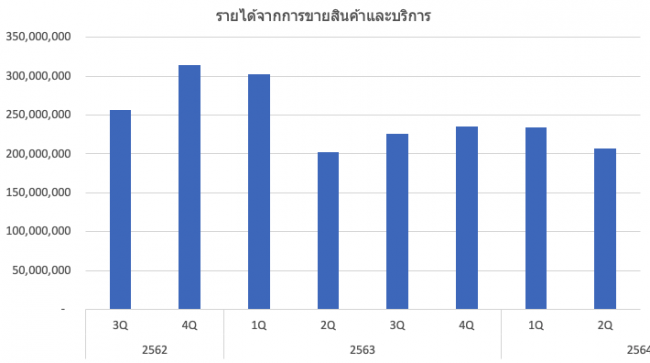

รายได้ของ KISS เติบโตต่อเนื่องมาตลอด มาสะดุดเอาตอนปี 2563

- ปี 2561 รายได้ 966 ลบ.

- ปี 2562 รายได้ 1140 ลบ.

- ปี 2563 รายได้ 966 ลบ.

ดูจากรายได้จะเห็นว่า การเติบโตของรายได้ของ KISS เริ่มโดนผลกระทบจากการ Lock Down ตั้งแต่ไตรมาส 1 ปี 2563 เป็นต้นมา

แต่ถ้าดูที่กำไรจะเจอว่าไตรมาส 1 ปี 2563 ยังคงเติบโตอยู่ เพราะมีรายได้พิเศษจากการเป็นที่ปรึกษาให้ลูกค้าอินโดนีเซียราว 38 ลบ. จุดนี้แทบไม่มีต้นทุน รายได้เลยลง Bottom Line ทันที ในมุมกลับกันพอรายได้ก้อนนี้หายไป กำไรก็ตกลงทันทีเช่นกัน

ในปี 2563 KISS มีค่าใช้จ่ายเพิ่มขึ้นจากการทำลายสินค้าหมดอายุที่ขายไม่ได้ และตั้งประมาณการด้อยค่าสินค้าเพิ่มเป็น 30 ลบ. จากปี 2562 ที่มีอยู่ 13.8 ลบ. ค่าใช้จ่ายส่วนนี้เพิ่มมาในปี 2563 ราวๆ 18 ลบ.

ค่าใช้จ่ายในการขายและบริหารของบริษัทลดลงจากการลดค่าใช้จ่ายโฆษณาลง 89 ลบ. โดยรวมทั้งหมดลดลงประมาณ 33% ทำให้ภาพรวมกำไรทั้งปีของบริษัทไม่ได้ตกลงมากนัก ยังรักษากำไรที่ระดับ 30-40 ล้านไว้ได้แม้รายได้จะหายไปมากกว่า 20%

สรุปโดยรวมคือรายได้ลดลง 20%+ แต่บริษัทก็ใช้วิธีลดค่าใช้จ่าย ลดงบโฆษณาลงเป็นสัดส่วนมากกว่า ทำให้กำไรยังพอ Maintain ได้ ปัญหาหลักๆที่สุดคือการ Lockdown ซึ่งทำให้การค้าหยุดไปหมด คนอยู่บ้านก็ไม่ออกมาจับจ่าย ไม่แต่งหน้า ใช้ครีมลดลง

ปัจจัยการเติบโต

ระยะสั้น – ต้องหวังพึ่งการจะกลับมาโตตามแผนบริษัทที่วางไว้ได้คงต้องพึ่งให้กลับมาเปิดเมืองเหมือนเดิม คนเริ่มกลับไปทำงานออฟฟิศปกติ ในระยะสั้นยังมีสินค้าใหม่กัญชงที่ทำกับ O2KISS มาขายด้วยถ้าทำการตลาดได้ดี รายได้น่าจะค่อยๆกลับมาเติบโตเอง

ระยะกลาง – หวังพึ่งบริษัท O2KISS ที่ขายสินค้าใน TV เริ่มดำเนินงานช่วงปลายปีนี้ ตอนแรกๆคงขาดทุน แต่คิดว่าถ้าทำสำเร็จน่าจะได้ Profit Sharing กลับมาซัก 30-40 ลบ. และ การขยาย Line สินค้าใหม่ๆ Brand ใหม่ๆให้หลากหลายยิ่งขึ้น การส่งออกที่น่าจะกลับมาเติบโตได้หลังเปิดเมือง ปัจจุบันรายได้จากการส่งออกอยู่แถวๆ 8% อีก 3 ปีจะขึ้นไปเป็น 20% ของรายได้รวม

ระยะยาว – ดูที่ Business Model และ Playbook การเติบโตของ KISS เลยครับ ตอนนี้ KISS พิสูจน์ตัวเองแล้วว่าเอาตัวรอดได้ในช่วงขาลง ขาขึ้นก็คงทำได้ดี แต่จะดีแค่ไหนคงต้องติดตามกัน เพราะปัจจุบันยังไม่เห็นผลซักเท่าไหร่ ดันมาเจอ Lock Down ก่อน

อีกเรื่องที่น่าจะช่วยในระยะยาวคือ E-Commerce แต่โตช้ามากๆ รายได้เฉลี่ยเดือนละล้าน KISS อาจจะไม่ได้ให้ความสำคัญกับตรงนี้มากนัก

การเติบโตหลังเปิดเมืองของ KISS

ตาม Common-sense ออกไปข้างนอกก็ต้องแต่งหน้า เมื่อโดนแดดมากขึ้นก็ต้องบำรุงกันหน่อย เมื่อเทียบกับฐานที่ต่ำของปีที่แล้ว ตรงนี้ KISS ไม่ต้องทำอะไรเลยก็โตได้ ซึ่งผมไม่ห่วงเลย

สงครามที่แท้จริงคือหลังเปิดเมืองไปแล้ว สินค้าที่ KISS Launch ออกไปจะยังได้รับความนิยมอยู่ไหม โดยถ้าจะประเมินผมจะดูปัจจัยเหล่านี้ครับ

- Market Share ควรจะต้องเพิ่มขึ้นต่อเนื่อง

- ยอดขายสินค้าใหม่อย่างเครื่องสำอางค์และวิตามินควรต้องโตก้าวกระโดด 30-50%

- ความสำเร็จของธุรกิจ TV Shopping อย่างน้อยๆต้องมีกำไร

- การควบคุมค่าใช้จ่ายการตลาดให้เหมาะสมกับยอดขาย ตรงนี้ผมให้ความสำคัญมากๆ เพราะการปั้นแบรนด์ใหม่ไม่ใช่เรื่องง่าย และองค์กรยุคนี้ควรจะต้องใช้งบการตลาดอย่างชาญฉลาด Lean และ Optimize สุดๆ โดยเฉพาะช่วงต้นของการสร้างแบรนด์

- แบรนด์ใหม่ๆที่เริ่มได้รับความนิยม นอกจาก Rojukiss

- รายได้และกำไรควรทำ All Time High ใน 1-2 ปี

หุ้น KISS ควรมีราคาเท่าไหร่?

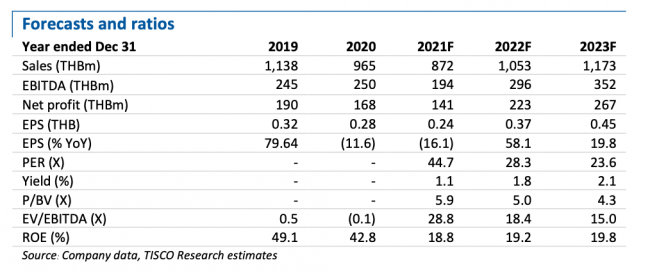

การจะประเมินราคาหุ้นได้ต้องประเมินรายได้และกำไรในอีก 2-3 ปีข้างหน้าให้ได้ ถ้าผม Assume ว่าปี 2565 อย่างน้อยๆ KISS น่าจะกลับมามีรายได้และกำไรไม่น้อยกว่าปี 2562 ก่อนเกิดวิกฤต คือกำไรราวๆ 200 ลบ. หรือ EPS ที่ 0.33

ตอนนี้ราคาหุ้น KISS กลมๆอยู่ที่ 12 บาท แปลว่าตอนนี้ KISS เทรดอยู่ที่ Forward P/E ที่ 36 เท่า … ดูตัวเลขจะรู้สึกว่าสูง แต่ถ้าไปเทียบตอน KISS ขึ้นไปจุดสูงสุดที่ราคา 18 บาท ตอนนั้น P/E 54 เท่าเลยทีเดียว ตอนนี้ถือว่าถูกกว่าตอนนั้นไม่ต่ำกว่า 30%

แล้วถ้าปีหน้า KISS ดันโตกว่าปี 2562 ซัก 20% ล่ะ? เป็นไปได้มากพอสมควรเพราะหลายๆอย่างไม่ว่าจะเป็นเรื่องแบรนด์ สินค้า Partner ต่างประเทศก็พร้อมหมดแล้ว บริษัทพร้อมขาย เหลือคนซื้อที่ยังไม่ค่อยพร้อมซื้อ 555

ถ้าเป็นแบบนั้นกำไรของ KISS อาจสูงขึ้นอยู่ที่ระดับแถวๆ 250 ลบ. จะเป็น EPS ที่ 0.41 และเป็น Forward P/E ที่ 29 เท่า

ถูกหรือแพง เทียบกับศักยภาพการเติบโต 2 เท่าตัวใน 3 ปี เป้าหมายรายได้ที่ 3,000 ลบ. กับบริษัทที่สามารถเติบโตได้โดยไม่ต้องลงทุน อันนี้เป็นสิ่งที่ทุกคนต้องชั่งน้ำหนักเอาเองครับ อยากได้ P/E เท่าไหร่ก็คูณกันได้เลย

แล้วก็ต้องอย่าลืมว่ามันไม่ได้จบที่ปี 2565 แต่ยังมีการเติบโตของปี 2566 2567 2568 ด้วยดังนั้นกำไรที่ 250 ก็ยังเติบโตได้อีก

ความเสี่ยงของ KISS

KISS เป็นหุ้นที่มี Venture Capital คือ บ. Aurora Asia เข้ามาลงทุน และผบห.เองก็บอกแล้วว่าจะมีการขายหุ้นออกมา ซึ่งตอนนี้ไม่มีใครบอกได้ว่าขายยังไง ขายให้ใคร (เดาๆไม่น่าขายมาในตลาด เพราะถ้าแบบนั้นพังยับชัวร์) Silent Period ที่ 3 ปี น่าจะขายได้แถวๆปี 2566 ซึ่งอาจจะกดดันราคาหุ้นได้

เปิดเมืองปุ๊ป ยอดขายมา อาจจะตามมาด้วยงบการตลาดมหาศาลหรือไม่? เพราะสินค้าใหม่ก็เยอะต้องเริ่มทำการตลาด ถ้าเป็นแบบนี้การเติบโตของกำไรอาจไม่ได้เท่าที่คิด

การเติบโตต่างประเทศ ไม่ใช่เรื่องง่าย ไปแล้วอาจจะได้ไม่ดีเท่าที่คิดก็ได้ อันนี้ต้องติดตามอีกมาก

สุดท้ายเป้าที่ตั้งไว้ในปี 2567 อาจจะมีการปรับเป้าถ้าสถานการณ์ไม่เอื้ออำนวย

สรุปหุ้น KISS ดีไหม?

ในมุมผม KISS ถือว่าเป็นหุ้นเติบโตที่ในอดีตได้พิสูจน์ตัวเองแล้วว่าโตได้เยอะมาก แต่โชคไม่ดีมาเจอวิกฤตโรคระบาดซะก่อนทำให้ต้องสะดุดไป

อย่างไรก็ตามตอนนี้ใกล้จะเปิดเมืองเต็มที่แล้ว ช่องทางการขายของ KISS ที่เยอะที่สุดคือ Modern Trade คนออกไปข้างนอกต้องมีเริ่มซื้อของ ก็จะช่วยทำให้ KISS กลับมาเติบโตได้ สินค้าใหม่และช่องทางขายใหม่ๆอย่าง TV Shopping ยิ่งเป็นแรงผลักดันให้โอกาสที่จะเติบโตสูงมากกว่า 20% มีมากขึ้น

ในขณะที่ราคาหุ้นไม่ได้ถูกเท่าไหร่ ค่อนข้างไปทางแพง แต่ถ้าเทียบกับโมเดลธุรกิจที่เป็น Asset Light โตได้โดยไม่ต้องลงทุนเพิ่ม Market Cap ราวๆ 7,000 ลบ. เทียบกับเป้ารายได้ 3,000 ลบ. ในอีก 3 ปีข้างหน้า ผมถือว่าหุ้น KISS เป็นหุ้นที่น่าเดิมพันไม่น้อยเลยครับ

ช่องทางติดตาม

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้สามารถติดตามผ่าน FB Page: เทรนด์ลงทุน และ LINE@Trendlongtun ครับ

COMMENTS