Last Updated on 25/12/2020

หุ้น MCS ทำอะไร?

MCS ถือเป็นหุ้นเหล็กตัวหนึ่งที่คนไม่ค่อยสนใจเท่าไหร่นัก เพราะธุรกิจของบริษัทก็ไม่ได้ Sexy อะไร บริษัทเป็นผู้ผลิตโครงสร้างเหล็กขนาดใหญ่ที่เอาไว้ใช้ในการก่อสร้างอาคารสูง เช่น เหล็กเสา Column-Box และเหล็กที่นำมาใช้เป็นคาน Beam ซึ่งเหล็กทั้งสองแบบถือเป็นส่วนประกอบที่สำคัญของอาคารสูง

นอกจากนั้น MCS ยังถือเป็นบริษัทที่สามารถผลิตเหล็กได้สูงกว่ามาตรฐาน JASS 6 ของประเทศญี่ปุ่น ซึ่งเหล็กประเภทนี้มักจะใช้ในประเทศที่เกิดแผนดินไหวบ่อยๆ บริษัทที่ผลิตส่วนใหญ่จะอยู่ในประเทศญี่ปุ่น

ปัจจุบันบริษัทมีกำลังการผลิตทั้งสิ้น 70,000 ตันต่อปี มีบริษัทย่อยอยู่ในประเทศจีนและประเทศญี่ปุ่น รายได้ก็มาจากลูกค้าในประเทศญี่ปุ่นถึง 90%

COVID กับ MCS

วิกฤตที่ผ่านมาบริษัทใช้วิธีการตรวจรับงานของลูกค้าผ่าน Internet ทำให้ไม่มีปัญหาในการส่งมอบงานและรับรู้รายได้ ทำให้งบไตรมาส 2 ของบริษัท แทบไม่ได้รับผลกระทบอะไรเลย

นอกจากนั้นท่ามบริษัทยังปันผลให้กับผู้ถือหุ้น 0.4 บาทต่อหุ้นไปเมื่อกลางปี ราวๆ 3.5% ถ้าปลายปีปันผลพอๆกันก็จะได้ราวๆ 7% นับว่าแค่อัตราปันผลอย่างเดียวก็ถือว่าดีมากแล้ว ในสถานการณ์แบบนี้ ยิ่งรู้แบบนี้ยิ่งทำให้หุ้นตัวนี้น่าสนใจ

จากการปรับฐานอย่างรุนแรงช่วงเดือนมีนาคมทำให้ MCS ราคาตกลงไปอยู่ที่ต่ำสุดราวๆ 5.7 บาท ตอนนี้ราคาขึ้นมาอยู่ที่ 12.8 บาท เป็นผลตอบแทนราวๆ 124% เมื่อเทียบกับหุ้นที่ฟื้นตัวอื่นๆอาจจะดูไม่เยอะ

มุมกราฟเทคนิค

ถ้าเราลองดีกราฟระยะยาวแบบยาวมากๆระดับ 10-15 ปี (กราฟเดือนนะครับ) จะเห็นว่า หุ้น MCS มีความเป็นวัฐจักรค่อนข้างสูงเหวี่ยงขึ้นลงแรงในแต่ละครั้ง อาจจะเป็นเพราะธรรมชาติของธุรกิจที่เป็นธุรกิจเหล็ก

แต่จุดสังเกตคือหุ้นตัวนี้มักจะไม่ลงไปต่ำเท่า Low ของรอบที่แล้วซักเท่าไหร่ อาจจะเป็นเพราะส่วนหนึ่ง MCS มีการเพิ่มกำลังการผลิตมาโดยตลอดทำให้ Value ของตัวหุ้นเองสูงขึ้นด้วย

MCS รวดเดียวจาก Low ที่ 5.7 บาท รวดเดียวทะลุ High เดิมที่ทำไว้ก่อน COVID และไปสูงสุดที่ 14 บาท ถือว่ากำลังซื้อรอบนี้ไม่ธรรมดา

ปัจจุบันลงมาปรับฐานอยู่ที่ราวๆ 12-13 บาท ส่วนตัวคิดว่าปรับฐานไม่เยอะ เพิ่งเห็น Low แรกที่ 12.2 บาท แล้วดีดรอบนี้กลับลงมาใหม่ถ้าไม่ทะลุ Low เดิมที่ 12.2 บาทถือเป็นสัญญาณที่ดีมากๆ อาจจะเป็นขาขึ้นครั้งใหม่เร็วกว่าที่คิด

มุมพื้นฐาน

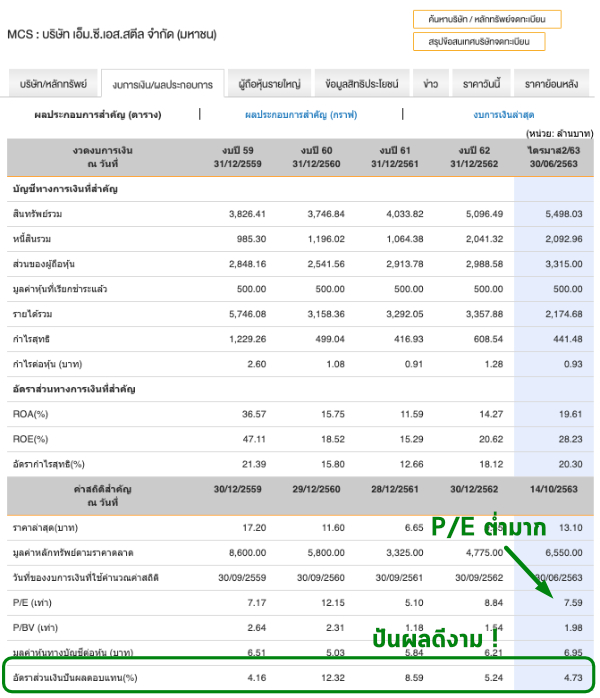

ถ้าดูข้อมูลงบไตรมาส 2 ปี 2563 ที่ออกไป จะเห็นว่าในเชิงรายได้ หุ้นตัวนี้ทำรายได้เติบโต 22% สูงสุดในรอบ 2 ปี และมีรายได้ระดับ 1000 ลบ.+ เป็นไตรมาสที่ 2 แล้ว

อัตรากำไรขั้นต้นถือว่าอยู่ในระดับสูงที่ เฉลี่ยราวๆ 38% ย้อนดู 2 ปีที่ผ่านมา บริษัททำอัตรากำไรขั้นต้นสูงสุดที่ 41% นับว่าศักยภาพการทำกำไรก็ยังอยู่ ส่งผลให้กำไรสุทธิยังสามารถยืนอยู่ในระดับสูง 20% ได้ บอกได้ว่ารายได้ที่โตมารอบนี้คุณภาพคับแก้วมากๆ

ที่กำไรโตดีเพราะส่วนหนึ่ง รายได้ขายเฉลี่ยของปีที่แล้วอยู่ที่ 250,000 เยนต่อตัน แต่ปีนี้มากขึ้นเป็น 280,000 เยนต่อตัน เลยเป็นตัวดันให้กำไรออกมาดี

ที่รายได้และกำไรเติบโตได้ แม้ลูกค้าญี่ปุ่นบินเข้ามาตรวจงานไม่ได้ แต่บริษัทก็หาทางแก้ด้วยวิธีให้ลูกค้าตรวจงานผ่านทาง Video และส่งขนสินค้าไปยังญี่ปุ่นได้ระหว่างช่วงวิกฤตโรคระบาด

มุมการเติบโต

ถ้าไปดูที่รายงานการประชุมผู้ถือหุ้นเมื่อตอนเดือนเมษายนจะเห็นว่า ทางผบห.ได้บอกไว้ว่าปีนี้เป้ารายได้ 4,000 ลบ. ถ้ากำไร 20% เท่าเดิมก็จะมีกำไรราวๆ 800 ลบ. ถ้ามีจำนวนหุ้นเท่าเดิมคือ 500 ล้านหุ้น ก็จะได้ EPS ที่แถวๆ 1.6 บาท ตอนนี้ Trailing P/E ที่ราวๆ 7-8 เท่า ราคาก็น่าจะประมาณ 11.2-12.8 บาท

หลายคนคงสงสัยว่าถ้าปีนี้ดีแล้วปีหน้าเป็นไง? ผบห.ได้บอกไว้แล้วว่า Backlog ตอนไตรมาส 2 อยู่ที่ประมาณ 110,000 ตัน จนตอนนั้นถึงตอนนี้ได้งานมาเพิ่มอีก 23,150 ตัน รวมเป็น 133,300 ตัน ไตรมาส 2 ส่งมอบไป 15,000 ตัน ก็ลบไปจะเหลือ 118,300 ตัน คืองานที่เหลือที่สามารถส่งมอบได้ตั้งแต่ไตรมาส 3 เป็นต้นไป มูลค่าประมาณ 9,700 ลบ.

ดร.ไนยวน ชิบอกว่าปีนี้จะมีรายได้ 4,000 ลบ. ครึ่งปีรับไปแล้ว 2,100 แปลว่าครึ่งหลังรับรู้อีกราวๆ 2,000 ลบ. ลบกับ 9,700 ลบ.ที่เป็นงานรอส่งมอบทั้งหมด แปลว่าปีหน้า น่าจะมีงานรอแล้วแถวๆ 7,700 ลบ. ซึ่งน่าจะรับรู้ไปได้ถึงปี 2565

โดยอันนี้ยังไม่รวมงานระหว่างทางที่จะได้อีก กำลังประมูลอยู่อีก 6 โครงการ ประมาณ 90,000 ตัน ถ้าได้มาซัก 30% ก็ 27,000 ตันแล้ว แบบนี้ผมว่าปีหน้าสามารถโตได้ 10-20% ไม่น่ายาก

และด้วยความที่หุ้นตัวนี้ปันผลสูงตลอด ส่วนใหญ่จ่ายประมาณ 50% ของกำไรสุทธิ ครึ่งปีจ่ายไป 0.4 บาท ครึ่งหลังไม่น่าน้อยกว่าครึ่งปีแรก ถ้าปีหน้าโตได้เทียบกับราคาแถวๆ 12 บาทอาจจะลุ้นเห็นปันผลปีละ 8%+ ได้เลย ถือว่าปันผลโคตรโหดจริงๆ

มุมกลยุทธ

MCS เพิ่งประกาศลดทุนจากการซื้อหุ้นคืนไป ทำให้กำไรต่อหุ้นน่าจะ + ขึ้นอย่างน้อยราวๆ 4.6% ก็จะเป็นผลดีกับราคาหุ้น เหตุการณ์นี้เป็นตัวบ่งชี้ระดับนึงเหมือนกันว่าผบห.เองก็คงไม่ค่อยอยากให้หุ้นลงเท่าไหร่ ไม่งั้นขายคืนลงมาก็กำไรเยอะเหมือนกัน แต่ราคาหุ้นระยะสั้นคงโดนกดดันไปอีกระยะนึงเลย Move นี้ถือว่าแมนมากๆ ไม่เหมือนบริษัทบางบริษัทที่ประกาศจะซื้อหุ้นคืน แต่พอเอาเข้าจริงไม่ยอมซื้อคืน

มุมความเสี่ยง

ถึงแม้หุ้นจะดูราคาถูก ปันผลเยอะ แต่เอาจริงๆก็ไม่ได้หมายความว่าไม่มีความเสี่ยง ดูจากราคาในอดีตที่ผ่านมาก็จะเห็นแล้วว่าเหวี่ยงไปมาขนาดไหน แม้จะดียังไงก็ต้องรำลึกไว้ว่าธุรกิจยังเป็นเพียงธุรกิจผลิตเหล็กเท่านั้น การที่ตลาดให้ P/E ที่ 7 เท่าอาจจะเหมาะสมแล้วในระยะยาวก็เป็นได้?

ราคาสินค้าที่ขายณ.ตอนนี้แม้จะได้ราคาดีแต่ก็ไม่มีอะไรมารับประกันว่าราคาจะดีแบบนี้ต่อไปหรือไม่? งานต้องประมูลแข่งขันกันด้วยราคา เศรษฐกิจญี่ปุ่นเองก็ไม่ดี ไม่มีใครบอกได้ว่างานล๊อตใหม่ๆจะกำไรดีเหมือนเดิมไหม

นอกจากนั้นยังมีปัญหาเรื่องค่าเงินเพราะรายได้ของบริษัทมาจากญี่ปุ่นถึง 90% เงินบาทไทยตอนนี้นับว่าแข็งค่าพอสมควรเมื่อเทียบกับเงินเยนญี่ปุ่น แม้ทิศทางจะดูไปในเชิงอ่อนค่าลงมากขึ้น แต่ก็ไม่มีใครบอกได้ว่าจะกลับมาแข็งหรือไม่ ถ้าแข็งค่าก็ย่อมต้องไม่ดีกับธุรกิจของ MCS แน่นอน

สรุปหุ้นMCSเป็นยังไง?

ถือว่าเป็นหุ้นนอกสายตาที่น่าสนใจ ราคาไม่แพง ปันผลสูงมากๆ ธุรกิจมีความชัดเจน การเติบโตของปีนี้และปีหน้าน่าจะไม่ต้องเป็นห่วงอะไร ต้องคอยลุ้นให้บริษัทสามารถประมูลงานใหม่ๆได้อย่างต่อเนื่อง และหวังว่าซักวันนึงตลาดหุ้นอาจจะปลดล๊อคมูลค่าให้ P/E ที่สูงขึ้นถ้าการเติบโตมาตามนัดจริง

แต่ถ้าเป็นคนที่เน้นปันผลก็ถือสบายๆครับ 1-2 ปีนี้ถ้าไม่มีปัจจัยใหม่เข้ามาก็น่าจะเป็น Easy Win ได้ระดับนึง

หน้าที่ของนักลงทุนที่ถือ MCS ตอนนี้คือ … ญี่ปุ่นเปิดประเทศเมื่อไหร่ให้ช่วยกันไปเที่ยวเยอะๆ เศรษฐกิจดี งานก่อสร้างจะได้มากตาม MCS จะได้ประโยชน์ ปันผลก็จะมากขึ้น 555

การซื้อ-ขายหุ้นเป็นสิทธิของทุกคน ผมไม่ได้บังคับใครซื้อใครขายนา ให้ข้อมูลอย่างเดียว ติดดอยขึ้นมาห้ามโทษแอ๊ดนะครับ อิอิ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ ช่วยกด Like เป็นกำลังใจให้ เพจเทรนด์ลงทุน ด้วยนะครับ

COMMENTS