Last Updated on 01/09/2022

เทรนด์การเปิดเมือง คนกลับไปทำงาน เด็กกลับไปเรียนหนังสือ

ปฏิเสธไม่ได้ว่าแซนวิชเซเว่นคือหนึ่งในสินค้าในตำนานในชีวิตประจำวันของพนักงานออฟฟิสไปแล้ว แอดเองเมื่อก่อนก็กินแซนวิชหมูหยอง น้ำพริกเผาบ่อยๆ (ตอนนี้ไม่มีแล้ว)

ด้วย Character ของแป้งที่กรอบนอก นุ่มใน เหนียวพอเคี้ยวเพลิน และใส้ที่รสชาติเจ้มจ้นจนหยุดกินไม่ได้ (แต่สุดท้ายพออายุเยอะขึ้นก็เลยห่างๆกันไปบ้างเพราะมันโคตรอ้วนนน)

บริษัทที่อยู่เบื้องหลังเป็นผู้ผลิตแซนวิชตัวนี้คือ บริษัท เอ็นเอสแอล ฟู้สด์ จำกัด หรือหุ้น NSL นี่เอง

หุ้น NSL เข้าตลาดหุ้นมาในช่วงกลางปี 2021 เรียกได้ว่าท่ามกลางวิกฤตเลยก็ว่าได้ เพราะเป็นช่วงโรคระบาด และประเทศไทยก็เปิดๆปิดๆเมือง เป็นวิกฤตที่หนักที่สุดเรียกได้ว่า 7-11 บางสาขา เจ๊ง หรือปิดตัวถาวรอ่ะ

หุ้น NSL IPO เข้ามาที่ราคา 12 บาท พุ่งปรี๊ดเดียวสู่ราคา 25 บาท แต่หลังจากนั้นโดนสกัดดาวรุ่งด้วยการปิดเมืองซ้ำซากหุ้นกลับลงไปต่ำสุดที่ 15 บาท เฉียดราคา IPO แต่ตอนนี้กลับตัวขึ้นมาอยู่ที่ 18.6 บาท

ตอนนี้เมืองจะกลับไปเปิดปกติแล้ว คนกำลังทยอยกลับไปทำงาน เด็กกลับไปเรียนหนังสือ แน่นอนว่าแซนวิชอาหารเช้าในตำนานมีแนวโน้มจะขายดีขึ้น เรามาดูกันว่าธุรกิจของ NSL ตอนนี้น่าสนใจยังไง

ธุรกิจของหุ้น NSL

หุ้น NSL ทำธุรกิจ 3 หมวดด้วยกัน คือ

กลุ่มเบเกอรี่และรองท้อง สัดส่วนรายได้ 90.7% ทำธุรกิจแซนวิช 7-11 และเบเกอรี่อื่นๆขายใน 7-11 เช่นกัน

กลุ่ม Food Service 7.4% เป็นธุรกิจส่งวัตถุดิบอาหาร และเบเกอรี่ให้กับร้านอาหารและซุปเปอร์มาร์เก็ตต่างๆ

ธุรกิจซื้อมาขายไป 0.9% เป็นตัวแทนจำหน่าย และเอาสินค้าของแบรนด์อื่นๆเข้าตลาดเช่น น้ำปลาร้า เป็นต้น

ธุรกิจอื่นๆเช่น เช่น OEM ขายเศษขนมปังราวๆ 1%

จะเห็นว่าธุรกิจของ NSL อิงกลุ่มเบเกอรี่และรองท้องเป็นหลัก เปิดเมืองมากลุ่มนี้ได้ประโยชน์เต็มๆ

ธุรกิจอีกตัวที่น่าสนใจคือธุรกิจ Food Service ที่เติบโตมากขึ้นจากปีที่แล้วถึง 82%

วิธีการทำธุรกิจของ NSL ค่อนข้างเข้าใจง่าย คือเป็นบริษัทผลิตอาหาร (หลักๆเบเกอรี่) และส่งเข้าไปขายในร้านค้าปลีกต่างๆ โดยตอนนี้รายได้มากกว่า 90% มาจาก 7-11

ค่าใช้จ่ายหลักๆของบริษัทก็เช่นค่าขนส่งสินค้า ค่าการตลาดที่ต้องจ่ายให้กับ 7-11 เวลาออกสินค้าใหม่ ปัจจุบันบริษัทมีการออกสินค้าใหม่เดือนละ 5 SKU

เรื่องการเงินของหุ้น NSL

หุ้น NSL ถือเป็นหุ้นที่ดูแล้วก็แอบ Surprise เหมือนกันเพราะคิดว่าเจอวิกฤตหนักๆคนเข้า 7-11 น้อยลงแต่รายได้ของบริษัทกลับเติบโตสูงขึ้นได้ จนตอนนี้รายได้ทำระดับสูงสุดตั้งแต่ตั้งบริษัทมาไปเรียบร้อยแล้ว รวมไปถึงกำไรสุทธิด้วย

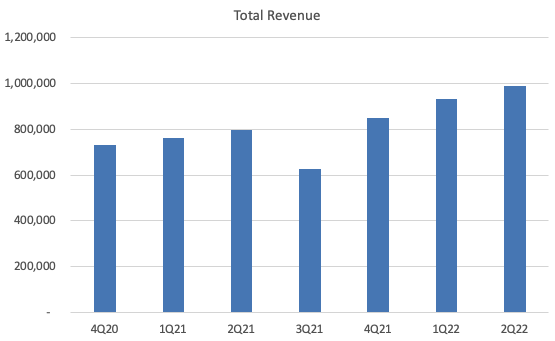

รายได้ 4 ไตรมาสย้อนหลังเป็นดังนี้

- 3Q21 627 ลบ. -15.8%

- 4Q21 851 ลบ. +16.4%

- 1Q22 933 ลบ. +22.1%

- 2Q22 990 ลบ. +23.9%

จากติดลบกลับมาเป็นการเติบโตได้แบบสวยๆ การเติบโตมาจากการทยอยกลับมาใช้ชีวิตปกติของคนเมือง และธุรกิจใหม่ Food Service ที่เติบโตอย่างรวดเร็ว

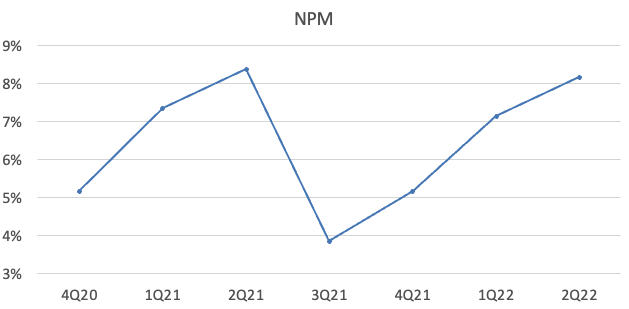

กำไร 4 ไตรมาสย้อนหลังเป็นดังนี้

- 3Q21 24 ลบ. -50.7%

- 4Q21 44 ลบ. +16.2%

- 1Q22 66 ลบ. +18.7%

- 2Q22 81 ลบ. +20.8%

ทยอยกลับมาเติบโตแบบช้าๆ โตต่ำกว่ารายได้เพราะถูกกดดันจากค่าการตลาด ค่าขนส่งสินค้า และวัตถุดิบต่างๆที่ราคาขึ้น

ปัจจุบันนี้บริษัทได้เจรจากับ 7-11 ขึ้นราคาเรียบร้อยแล้ว และเงินเฟ้อเองก็ดูเหมือนจะไม่รุนแรงเท่าที่ผ่านมาดังนั้นโอกาสที่กำไรของบริษัทจะถูกกดดันน้อยลงจึงมีสูง

ราคาหุ้นตอนนี้อยู่ที่ P/E 26 เท่า หากเติบโตเป็น 4000 ลบ.ได้ในปีนี้และรักษาอัตราการทำกำไรเท่าเดิมได้ ก็จะทำให้ P/E ลงไปเหลือที่ประมาณ 18 เท่า

และถ้านับปีหน้าที่จะโตอีก 20% เป็นอย่างน้อยก็จะทำให้ Forward P/E ของปีหน้าอยู่ที่ 15 เท่าโดยประมาณ

ที่ผ่านมาบริษัทมี ROE ค่อนข้างสูง อยู่ที่ 20-30% อัตรากำไรสุทธิมีแนวโน้มดีขึ้น ในขณะที่รายได้น่าจะมีการเติบโตเฉลี่ย 15-20% ในอีก 2-3 ปีข้างหน้า

ในระยะยาวถือว่าราคานี้เป็นราคาที่น่าสนใจไม่น้อยเลย อีกทั้งบริษัทยังมีปัจจัยการเติบโตที่อยู่ในแผนของบริษัทเข้ามาเสริมด้วย

การเติบโตของหุ้น NSL

ตอน IPO เข้ามาตอนนั้นรายได้ของ NSL อยู่ที่ราวๆ 3000 ลบ. บริษัทมีเป้าที่จะทำให้รายได้เติบโตเป็น 6000 ลบ. ภายใน 5 ปี

ตอนนี้ผ่านมา 2 ปีแล้วรายได้ของบริษัทปีนี้น่าจะจบแถวๆ 4000 ลบ. ถือว่ายังอยู่ในเป้าอยู่ อีก 3 ปีข้างหน้าถ้าโตเป็น 6000 ลบ. แปลว่าปี 2566-2567 จะต้องโตเฉลี่ย 20-25% ต่อปี

สำหรับปีนี้บริษัทตั้งเป้าสินค้าใน 7-11 โตประมาณ 20% Food Service โต 40-50%

การที่ 7-11 ของไทยไปเปิดที่กัมพูชา แซนวิชอบร้อนของบริษัทก็ตามไปโตด้วย

บริษัทยังมีการขยายธุรกิจไปทำอาหารแช่แข็ง และกลุ่มอาหารประเภทอื่นๆเพิ่มเติม ซึ่งอัตราการทำกำไรจะไม่น้อยไปกว่าของเดิม ดังนั้นทำให้มั่นใจได้ว่ายอดขายมา และกำไรที่ควรจะดีกว่าเดิมก็จะตามมาด้วย

ส่วนปัจจัยระยะสั้นก็อยู่ที่การเปิดเทอมและกลับไปทำงานที่ออฟฟิสของพนักงานประจำ ซึ่งตอนนี้ผมได้ยินได้แต่ละบริษัทเตรียมให้พนักงานกลับเข้าไปทำงานแล้วอย่างน้อย 2-3 วันต่อสัปดาห์

อย่างไรก็ตามหุ้น NSL ถือว่ามีความเสี่ยงอยู่เช่นกัน

ความเสี่ยงของหุ้น NSL

พึ่งพิงกับ 7-11 เยอะมาก หากเกิดอะไรขึ้นกับแซนวิชอบร้อน หรือสัญญาการจัดจำหน่าย บอกได้เลยว่ามียับแน่นอน

โครงสร้างธุรกิจของ NSL ไม่ได้มีอำนาจต่อรองสูงซักเท่าไหร่นัก เพราะขายเป็นแบบ B2B โครงสร้างแบบนี้ถ้าสินค้าที่ทำไม่ได้มีความแตกต่างจริง น่าจะโดนกดราคาได้ไม่ยาก

การขยายธุรกิจใหม่ซึ่งก็ไม่แน่ใจเหมือนกันว่าต้องใช้งบการตลาดมากขึ้นหรือไม่? และจะทำให้อัตราการทำกำไรของบริษัทลดลงหรือเปล่า? ยิ่งถ้าธุรกิจใหม่ไม่สำเร็จ หรือสำเร็จช้ากว่าที่คิดก็จะกระทบราคาหุ้นได้

เอาตรงๆผมยังไม่แน่ใจว่าบริษัทนี้มี Competitive Advantage อะไรที่ชัดเจน การไม่มี Competitive Advantage ที่ชัดเจนอาจทำให้ ROE ที่มีไม่ยั่งยืนได้

ราคาหุ้นถือว่าไม่ได้ถูกมาก แต่ก็ไม่ได้แพงเวอร์อะไรขนาดนั้น แต่ส่วนตัวผมยังค่อนข้าง Question ว่าแซนวิชอบร้อนนี้ Market cap 5700 ลบ.เลยเหรอ? คือมันดูไม่ได้ทำยากขนาดนั้น

(แต่ So-far ก็ยังไม่เห็นเจ้าอื่นที่ทำมาแล้วโดนๆนะ ทุกครั้งก็ยังไปกินที่ 7-11 ตลอด)

สรุปหุ้น NSL น่าสนใจไหม

หุ้นมีความน่าสนใจในเชิงของการเติบโต การขึ้นราคาแซนวิชได้ และการกลับมาเปิดเมืองแบบเต็มสตรีมในระยะสั้น

ส่วนระยะยาวๆคงต้องพึ่งธุรกิจใหม่ของบริษัท เพราะยิ่งธุรกิจใหม่ใหญ่เท่าไหร่ จะยิ่งทำให้สัดส่วนรายได้ของแซนวิชลดลง ลดความเสี่ยงให้กับบริษัทด้วย

ตัว Business Model เป็นโรงงานผลิตอาหาร ผมว่าหลักๆคือช่องทางการตลาดกับสินค้าเลยว่าจะทำให้บริษัทไปได้ไกลแค่ไหน

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้สามารถติดตามผ่าน FB Page: เทรนด์ลงทุน และ LINE@Trendlongtun ครับ

COMMENTS