Last Updated on 24/06/2022

ทุกๆครั้งที่ผมมองหาหุ้นที่อยู่ในกระแส Megatrend เช่น EV ผมควรจะต้องศึกษาหุ้นที่ทำสินค้าสนับสนุน Megatrend ตรงนี้ไว้ด้วย

เพราะส่วนใหญ่หุ้นที่อยู่ในกระแสมักจะราคาสูง แต่หุ้นที่ได้ประโยชน์มักจะมีราคาที่ต่ำกว่าและไม่แพงเท่า จึงเป็นที่มาของการเลือก ON Semiconductors มาคุยกันในวันนี้ครับ

หลังจากที่ผมเข้าไปศึกษาเพิ่มเติม ผมว่าหุ้น ON เข้าข่ายการเป็นเครื่องมือขุดทองในยุคที่ทุกคนแห่ไปขุดทองรถ EV

เป็นหุ้น Semiconductor ไม่กี่ตัวที่ผมว่าคุ้มค่าที่จะเจาะลึก

และเป็นหุ้น Semi ที่ผมว่าน่าสนใจในเชิง Megatrend

จริงๆมีอีก 2 ตัวเป็น Semi เหมือนกันแต่ขอไว้มาเขียนรีวิวเพิ่มคราวหน้านะครับ ^_^

อะไรทำให้ ON น่าสนใจ?

ธุรกิจอยู่ใน Megatrend EV+Smart Vehicle ที่จะเพิ่มชิ้นส่วนอิเล็กทรอนิกส์ กล้อง และเซ็นเซอร์ต่างๆเยอะขึ้นมากกว่ารถ ICE

โดยบริษัทประเมินว่ารถ EV / Smart Vehicle ต้องใช้ชิ้นส่วนจากบริษัทมากกว่ารถ ICE ถึง 30 เท่า

Product ของบริษัทซึ่งเป็น Segment Intelligent Power และ Sensing ที่กำลังมี Demand ความต้องการสูง

ชิ้นส่วนที่ทาง ON ทำเป็น Super Critical part / Life & Death situation ทำให้ Order ถ้าได้แล้วมักจะอยู่ยาวตามสไตล์ชิ้นส่วนรถยนต์ บริษัทไม่อยากเปลี่ยน Supplier บ่อยๆ

สัดส่วนรายได้ที่มีรายได้จากอุตสาหกรรมรถยนต์สูงถึง 37% Super Focus ในเรื่อง Intelligent Power และ Sensing เท่านั้น

บริษัทกำลังอยู่ในช่วง Restructuring ธุรกิจเน้น High Margin ทำให้รายได้อาจโตน้อย แต่กำไรจะเห็นแบบเน้นๆ

ประมาณการ FCF เพิ่มจาก 1 Billion เป็น 2 Billion โตเท่าตัวจากปี 2021 ภายในปี 2025 FCF Margin เพิ่มจาก 15% เป็น 25%

Model ธุรกิจแบบ Fab-Liter ผลิตเฉพาะสิ่งที่ยาก สำคัญและมี Value สูงๆเท่านั้น เน้น Fixcost ต่ำและ Outsource ของง่ายๆให้ Partner ผลิต

โอกาสที่ตลาดจะเกิด Tipping Point ให้เติบโตมากกว่าที่คาด จากที่คาดไว้ว่าอยู่ที่ 7-10% ต่อปี

Commitment ในการเติบโตเป็น 2 เท่าของตลาด โดยยังสามารถ Maintain Margin ได้ในระยะยาว

อุตสาหกรรม Semiconductor กำลังเกิดการ Consolidation ครั้งใหญ่ สุดท้ายจะเหลือบริษัทใหญ่ๆไม่กี่บริษัท

เหมาะสำหรับคนที่ไม่ได้ชอบหุ้น Tech เพราะไม่มีกำไรให้จับต้อง ตัวนี้ได้ประโยชน์จาก Tech แถมมีกำไรเน้นๆแล้วครับ วัดด้วย P/E ได้เลย

Forward P/E อยู่ใน Range ที่ไม่แพงเลยครับ ราวๆ 11 เท่า เหมาะอย่างยิ่งสำหรับสถานการณ์เงินเฟ้อกระฉูด ดอกเบี้ยขึ้นอย่างโหดในปัจจุบัน

ธุรกิจของ ON ทำอะไร?

ON Semiconductor เป็นธุรกิจประเภท IDM หรือ Integrated Device Manufacturer ทำธุรกิจออกแบบ ประกอบ และผลิต Integrated Circuit (IC)

ดังนั้น ON จึงมีทั้งโรงงานประกอบ ผลิต และศูนย์ออกแบบที่ไว้บริการลูกค้าทั่วโลก มีพนักงานทั้งหมด 33,000 คน

ชิ้นส่วนอิเล็กทรอนิกส์ของ ON มีตั้งแต่แบบที่เป็น Discretes ที่เป็นแผงวงจรขนาดเล็ก จนไปถึงระดับที่เป็น Modules หรือแผงวงจรที่มีการประกอบเข้ากับวงจรอื่นๆเพื่อทำงานร่วมกัน

หรือทำขึ้นมาเพื่อทำหน้าที่บางอย่างแบบ Specific เช่น Inverter Traction Modules ที่เอาไปใช้ในรถไฟฟ้า

รวมไปถึงพวกแผงวงจรและเลนส์กล้อง CMOS ที่ใช้ในระบบ Sensing ต่างๆของรถยนต์ไร้คนขับ

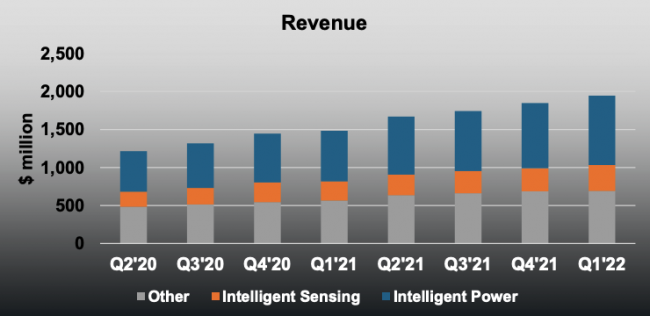

ปัจจุบันสัดส่วนรายได้ของ ON ตามสินค้าที่ขายแบ่งออกเป็น 3 ส่วนด้วยกันคือ

1. รายได้ Power Solution Group 51% อันนี้ดีลกับพวกระบบไฟฟ้าต่างๆของรถไฟฟ้า โรงไฟฟ้าโซลาร์ รวมไปถึงแท่นชาร์จรถไฟฟ้า ทุกอย่างที่เกี่ยวข้องกับการ ชาร์จ – ส่งผ่านกระแสไฟฟ้า – ปรับแรงดัน – การเดรนไฟออก ยิ่งกระแสไฟมีแรงดันสูง

2. รายได้ Intelligent Sensing Group 14% เซ็นเซอร์ที่ใช้ในการถ่ายภาพ วีดีโอ หรือจับภาพทั้งในรถยนต์ไฟฟ้าและโรงงานอุตสาหกรรมต่างๆที่มีการใช้ระบบ Automation มากขึ้น นึกภาพเมื่อก่อนรถยนต์ 1 คันมีกล้อง 1 ตัว เซนเซอร์อีก 3 ตัว ไว้ใช้ตอนถอยรถ ตอนนี้ NIO ET7 มีกล้อง 11 ตัว และเซนเซอร์อีก 33 ตัว ใช้ทำทุกอย่าง

3. รายได้ Advanced Solution Group 35% แผงวงจรอื่นๆที่ใช้ในงาน 5G Cloud ที่เน้นหน่อย และพวกแผงวงจร Consumer Smartphone และ Electronics ต่างๆ

ถ้าแบ่งตามอุตสาหกรรมจะเป็น

- Automotive 37%

- Industrial 28%

- Others 35%

นี่ทำให้ ON Semiconductor คือบริษัทที่จะได้รับประโยชน์เต็มๆจากเทรนด์ รถไฟฟ้า รถ Autonomous และ Industrial Automation ที่แท้ทรู (แถม 5G กับ Cloud ให้อีกนิดหน่อย)

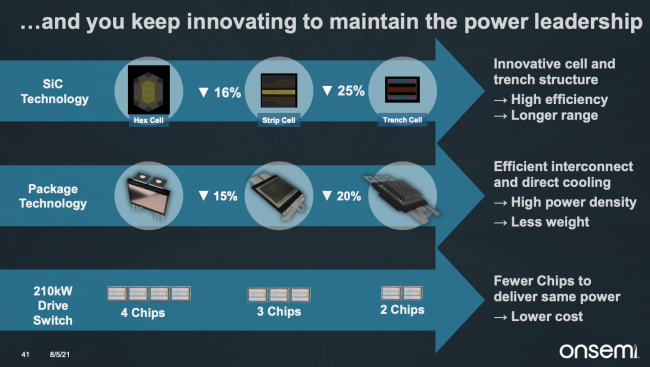

Competitive Advantage ของ ON

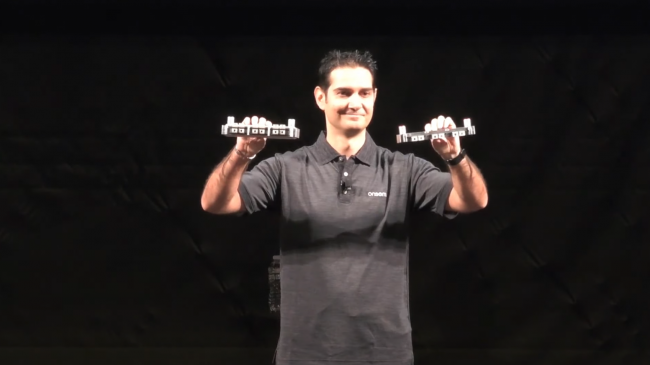

1. Performance และ Scalability ที่เหนือคนอื่น – จากในงาน Analyst Day ปี 2021

มีอยู่ช่วงนึงที่ CEO ON หยิบ แผงวงจรออกมา 2 อันขนาดเท่าๆกันตามรูปด้านบน

ถ้ามองด้วยตาเปล่าเราจะคิดว่ามันเหมือนๆกัน แต่ในความเป็นจริง

แผงวงจรอันซ้ายมีกำลังไฟ 300 kW ใช้ในรถ SUV ส่วยอันขวามีกำลังไฟ 150 kW

ใช้ในรถ Sedan ขนาดแตกต่างกันเพียง 3 mm. แต่กำลังไฟต่างกันได้ถึง 1 เท่าตัว

ประเด็นของจุดนี้คือในการออกแบบระบบไฟฟ้าของรถ EV

คุณต้องรีด Efficiency ออกมาจากทุกส่วนของรถเพื่อให้ได้ประสิทธิภาพที่สูงขึ้น ซึ่งจะทำให้ระยะทางในการวิ่งไปได้ไกลขึ้น

ในกรณีที่แบตเตอรี่ไม่ต่างกัน ดังนั้นการออกแบบแผงวงจร และ IC ชิปต่างๆจึงต้องออกแบบขึ้นมาใหม่และไม่สามารถใช้แบบ Off the shelf ได้

นอกจากนั้นยังทำให้การออกแบบรถหลายๆรุ่นง่ายขึ้นเพราะชิ้นส่วนมันแทบจะเป็นตัวเดียวกันเลย (Commonality)

พอทุกอย่างมันต้องออกแบบใหม่มันก็ต่อเนื่องไปที่การออกแบบก่อนที่จะได้รับคัดเลือกให้เป็น Supplier

2. สินค้าที่ไม่ได้มีความหลากหลายในเชิงประเภท แต่มีความ Focus เป็นจุดๆไป

สิ่งที่เกิดขึ้นคือ Deep Engagement กับลูกค้า ลูกค้า 20 รายแรกของ ON ซื้อสินค้ามากถึง 24 ชิ้น

ดังนั้นสินค้าของ ON คือ Solution ที่ประกอบไปด้วยสินค้าหลากหลายประเภทที่ต้องทำงานด้วยกัน

นึกภาพอารมณ์เหมือน BYD ขาย Blade Battery แล้วก็ขาย BMS ขาย Chasis ขาย Powertrain ขายระบบ Cooling/Heating

แบบเป็นชุด Happy Meal ไปเลย มีครบ ไก่ โค๊ก เฟรนฟราย พายสัปปะรด

3. โครงสร้างธุรกิจแบบ Fab-Liter Focus ไปในการทำชิ้นส่วนที่สำคัญและพัฒนาเฉพาะการผลิตในส่วนที่ยากๆหรือมี Differentiated Technology เท่านั้น

ชิ้นส่วนไหนง่าย ON จะไม่ผลิตเอง แต่จะจ้าง Outsource ข้างนอกผลิตให้แทน

ทำให้ ON ไม่จำเป็นต้องเอา Resource คนไปรับงาน Low value ที่ราคาเหวี่ยง

ให้ Outsource ข้างนอกลงทุนและรับความเสี่ยงไปแทน จุดนี้ทำให้ได้เปรียบ

และมีอัตราการทำกำไรที่มีเสถียรภาพกว่าในระยะยาว โดยจะเป็น External volume สูงขึ้นถึง 45%

4. Product ที่ทำงานเฉพาะแก้ปัญหาในอุตสาหกรรมนั้นๆ

เช่นการทำเซนเซอร์สำหรับรถยนต์และระบบไร้คนขับที่แตกต่างกับเซนเซอร์กล้องที่เอาไว้ใช้ถ่ายพริตตี้ในมอเตอร์โชว์

ถ่ายพริตตี้ออกมาไม่สวยไม่เป็นไร แต่ถ้าถ่ายถนนข้างหน้าไม่ชัดแล้วระบบไร้คนขับ ขับไปผิดหรือชนรถคันข้างๆนี่งานเข้านะครับ

การเติบโตของหุ้น ON

1. การ Takeover โรงงานที่มี Differentiated Technology เข้ามา ล่าสุดคือ GT Advanced Technologies (GTAT) และโรงงาน East Fishkill

2. การเปลี่ยนผ่านจากชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้ในระบบ Infotainment รถยนต์ไปเป็นชิ้นส่วนที่ขับเคลื่อนพลังไฟฟ้าของแบตเตอรี่และมอเตอร์

ชิ้นส่วนที่ใช้ในเซนเซอร์ในระบบรถยนต์ไร้คนขับซึ่งมีความสำคัญมากกว่าเดิมเยอะ ทำให้อัตรากำไรของ ON ดีขึ้นจากการทำชิ้นส่วนที่สำคัญ และอยู่ในช่วงตลาดที่กำลังเติบโตอย่างมาก

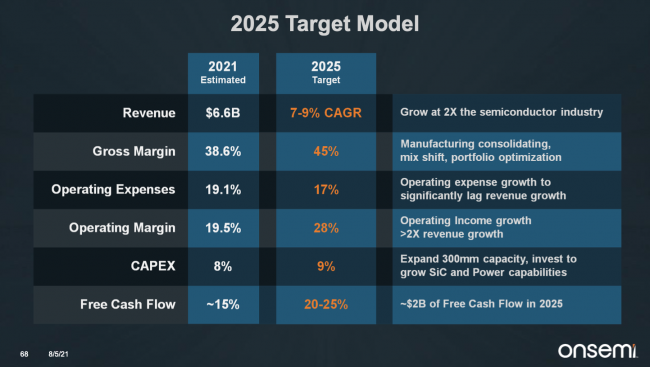

3. เทรนด์ของการเติบโตมาแล้วในเชิงตัวเลขทางบริษัทตั้งเป้าไว้ว่าจะมีรายได้เติบโตเฉลี่ยที่ 6-9%

ต่อปีไปจนถึงปี 2025 โดยในเชิงของกำไรจะมีการเติบโตเฉลี่ยที่ปีละ 12-18% (2x revenue growth)

Free Cash Flow จะเติบโตขึ้น 2 เท่าในช่วงเวลา 2021-2025 น่าจะพอๆกับกำไรแหละ

(FYI นิดนึงว่า Earning Call ล่าสุดบริษัทบอกว่าสิ่งที่ทำอยู่ตอนนี้ Support 11% growth ดังนั้นถึงเวลาอาจจะโตกว่า 9% ก็ได้นะครับ)

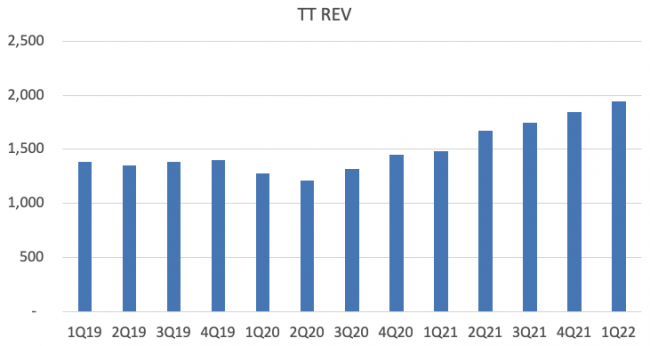

ข้อมูลงบการเงินของ ON

ถ้ามองย้อนหลังไปซัก 4-5 ไตรมาส ON ถือว่าเป็นหนึ่งในหุ้นที่มีงบสวยงามตามอุดมคติมากๆครับ

รายได้โตต่อเนื่อง มาร์จิ้นสูงขึ้น ค่าใช้จ่ายนิ่งๆ ราคาหุ้นไม่แพง เป็นหุ้นที่ได้ประโยชน์จากเมกะเทรนด์ แถมจะมี Share Repurchases ด้วย

ดูที่รายได้จะเห็นว่าแม้ ON จะมีการออกจากตลาดที่แข่งขันสูงทำให้มี Headwind ในการทำให้รายได้เติบโตพอสมควร

แต่ก็ยังสามารถหารายได้ส่วนอื่นๆเข้ามาทดแทนได้และดีกว่าเดิมเพราะอัตราการทำกำไรที่สูงกว่า

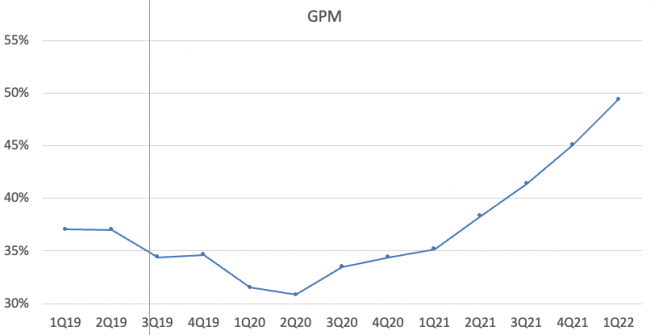

ดูที่อัตรากำไรขั้นต้นจะเห็นว่าบริษัทสามารถดำเนินงานตามแผนได้อย่างยอดเยี่ยม จากอัตรากำไรปกติที่แถวๆ 37% ปัจจุบันอยู่ที่ 49% แล้ว

ส่วนตัวผมคิดว่ามาจากปัญหาเรื่อง Chip Shortage ด้วยส่วนหนึ่ง

แต่ก็ต้องถือว่ากลยุทธ์ที่บริษัทใช้เช่น Divest โรงงานที่ไม่มี Economie of Scale ออกไป

เน้นเฉพาะสินค้ายากๆและ High value มีการ Outsource ออกไปให้คนอื่นช่วยทำ บริษัทก็ไม่ต้องลงทุนเอง Gross Profit margin ของบริษัทสูงขึ้นเรื่อยๆ

ในมุมของการเติบโตของรายได้และกำไร ON ถือว่าเป็นตัวที่เติบโตได้สูงสุดและกำไรโตเยอะมาก

อาจจะด้วยฐานที่ต่ำของปี 2021 มีการปรับโครงสร้างธุรกิจภายในแบบที่เขียนไป และขนาดของบริษัทที่เล็กกว่าคู่แข่งที่เปรียบเทียบครับ

เทียบด้วย P/E Ratio ถือว่าอยู่กลางๆกรุบกริบๆในขณะที่การเติบโตของรายได้และกำไรสูงที่สุด ผมว่าหุ้น ON มันน่าสนใจที่สุดก็ด้วยตรงนี้แหละ

เอาไปเทียบกับค่าเฉลี่ยของตลาด Semiconductor โดยใช้ SOXX ETF เป็น Benchmark จะเห็นว่า

P/E อยู่ที่ 18.52 เท่า เทียบกับ P/E ปัจจุบันของ ON ที่ 15.94 เท่าถือว่าถูกกว่าค่าเฉลี่ยตลาด

ความเสี่ยง

สำหรับ ON ผมไม่กลัว Shortage หรือ Inflation มากเท่าไหร่แต่กลัวมากที่สุดคือ Recession เพราะมันกระทบกับกำลังซื้อรถและการลงทุนต่างๆเต็มๆ

แม้ EV น่าจะ Outperform ICE ได้ บริษัทจะมี Long-term service agreement ล๊อคไว้ แต่ผมว่ายังไงในเชิง Sentiment ก็โดนอยู่ดี …

ส่วนตัวเชื่อว่าปัญหา Inflation มีโอกาส Peak ไปแล้วนะครับ แต่ที่เรากำลังจะเจอกันคือ Recession

ในอดีตพอเป็น Recession เนี่ยช่วงแรกๆที่ Fed กลับตัวมาลดดอกเบี้ยหุ้นน่าจะโดนกระทบเยอะ

แต่หลังจากนั้นมีโอกาสกลับมาเป็นขาขึ้นใหม่เพราะการอัดสภาพคล่องเข้าตลาดของ Fed ซึ่งรอบนี้ก็น่าจะจบคล้ายๆแบบนั้น แต่ไม่มีใครบอกได้ว่าตอนไหน และหุ้นจะลงไปหนักแค่ไหน

Supply Semiconductor จะสูงขึ้นในปี 2022-2023 แต่ยังไง Demand ก็ยังมากกว่า Supply อยู่ดี

อย่างไรก็ตามต้องบอกว่าเหตุการณ์ Shortage แบบที่ผ่านมามัน 100 ปีมีครั้ง ต่อให้ยังโตได้แต่ Sentiment มันแย่ลง หุ้นก็อาจตกได้

เทคโนโลยีของ ON ที่นำบริษัทอื่นๆผมเข้าใจว่าแค่ 2-3 ปี ดังนั้นอาจจะโดนบริษัทใหญ่ๆตามทันได้ใน ระยะกลาง-ยาว แต่ผมเชื่อว่าระยะสั้นน่าจะเอาตัวรอดได้ไม่ยาก

หุ้น Semiconductor ขึ้นชื่อเรื่องการเป็นหุ้น Cyclical และการเป็นหุ้น Cyclical เนี่ยเขาบอกให้ซื้อตอน P/E แพง (รายได้กำไรยังไม่มา)

ไปขายตอน P/E ถูก (รายได้กำไรมาหมดแล้ว) ดังนั้นจุดนี้มีโอกาสเป็น Peak ของตลาดได้เช่นกัน หุ้นอาจจะตกได้แม้ผลประกอบการดี

ตอนนี้ทั้งอุตสาหกรรม Semiconductor ลงมาแทบจะทั้งตลาด การที่ ON ยังรอดอยู่ไม่ได้หมายความว่าจะรอดต่อไป

เพราะความกลัวของคนมันไม่เคยปราณีหุ้นตัวไหนในตลาดขาลงครับ

สุดท้ายคือปีที่ผมคิดว่าจะเป็นปีที่เติบโตของ ON น่าจะเป็น 2023-2024 ดังนั้นในปีนี้อาจจะไม่ได้มีอะไรหวือหวามาก

ในช่วงปลายปีอัตราการเติบโตของ ON จะดูลดลงจากฐานที่สูงในปีที่ผ่านมาครับ จุดนี้ทำให้ระยะสั้น ON อาจไม่น่าสนใจถ้ามีปัจจัยอื่นๆมากดดันเพิ่มเติม

ถึงจุดนี้ใครอยากอ่านต่อ อยากเจาะลึกอยากรู้ข้อมูลเพิ่มเติม ลองอ่านบทความยาวที่ผมเขียนไว้ใน Trendlongtun Tech Research ดูนะครับ

COMMENTS