Last Updated on 29/03/2021

หุ้น OR ปัจจุบันขึ้นมาที่ราคา 32 บาทแล้ว มีมูลค่าตลาดอยู่ราวๆ 380000 ล้านบาท

จากราคา IPO ที่ 18 บาท ตอนนี้ขึ้นมาแล้วมากกว่า 70% ถือว่าไม่น้อยเลยสำหรับหุ้นขนาดใหญ่อันดับ 8 ของไทย ใกล้เคียงกับ GULF และ SCC ใหญ่กว่า SCB, BDMS, IVL, CPN และ CPF

ธุรกิจของหุ้น OR คือการเป็นเจ้าของแฟรนไชส์ปั้มน้ำมันที่ใหญ่ที่สุดในไทยคือปั๊มปตท. โดยบริษัทเป็นเจ้าของปั๊มราวๆ 20% ที่เหลืออีก 80% เป็นแฟรนไชส์ คนดำเนินงานและคนลงทุนคือดีลเลอร์

อีกแบรนด์หนึ่งที่ถือว่าน่าสนใจมากๆคือคาเฟ่อเมซอน ซึ่งกำลังเติบโตอย่างรวดเร็ว ราวๆ 3 เท่าของอัตราการเติบโตของธุรกิจน้ำมัน

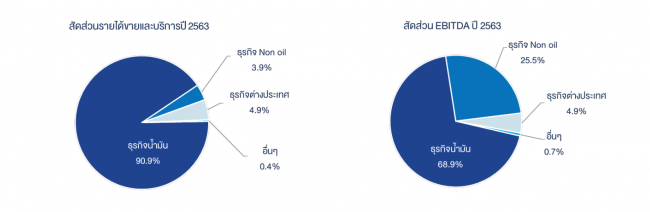

รายได้ของ OR แบบออกเป็น ธุรกิจ Oil ค้าปลีกน้ำมัน 90% ธุรกิจที่ Non-Oil เช่นร้านอาหาร ร้านค้าปลีก 3.9% ธุรกิจต่างประเทศ 4.9% อื่นๆอีกประมาณ 0.4%

คียของสิ่งที่คนลงทุนใน OR ต้องทำความเข้าใจคือแม้ OR จะมีรายได้จากค้าปลีกน้ำมันสูง แต่ในมุมของอัตราการทำกำไร (EBITDA) รายได้จากน้ำมันมีสัดส่วนเพียง 69% เป็นธุรกิจร้านค้า 25.5% ปัจจุบัน

หุ้น OR ณ.ตอนนี้ หลายๆคนคงสงสัยว่าขึ้นมาขนาดนี้ยังมีโอกาสขึ้นไปได้มากกว่านี้ไหม? วันนี้จะมาวิเคราะห์ในหลายๆมุมว่า OR ราคานี้ จะขึ้นอีกได้ไหม? เพราะอะไร?

มุมเทคนิค

หุ้น OR IPO เข้ามา 18 บาท เปิดวันแรกที่ 26.50 บาท ราคาสูงสุดอยู่ที่ 36.5 บาท ต่ำสุดอยู่ที่ 22 บาท

อย่างไรก็ตามรอบล่าสุดที่ราคาหุ้นลงมา ลงไปต่ำสุดอยู่ที่ 28.50 บาท วิ่งขึ้นมาทรงตัวอยู่ที่ 32.75 บาท

หุ้น OR กำลังทำรูปแบบกราฟคล้ายลักษณะคล้ายๆกับ Cup with Handle ซึ่งกำลังรอโอกาสในการพยายามเบรคแนวต้านระยะสั้นที่ 33.50 บาท และถ้าสามารถวิ่งทะลุ 36.50 บาทได้ถือเป็นการคอนเฟิมขาขึ้นครั้งใหม่ของ OR

แนวราคาที่สำคัญที่จะตัดสินว่า OR จะไปต่อหรือไม่จึงน่าจะอยู่ที่ช่วงราคา 33.50 – 36.50 บาทครับ ใครซื้อแล้วก็ต้องลุ้นให้เบรคให้ได้ ส่วนใครยังไม่มีแนวรับจะอยู่ที่ 30.75 ครับ

ส่วนตัวคิดว่าไม่จำเป็นต้องรอถ้าคิดว่า OR จะเบรกขึ้น เพราะตอนนี้อีก 1 เดือนงบก็จะทยอยประกาศแล้วโอกาสที่ราคาหุ้น OR จะวิ่งขึ้นไปก่อนมีสูงมากครับ

การจะวิ่งขึ้นไปได้ต้องมาดูกันว่า หุ้น OR ในตอนนี้มี Story อะไรน่าสนใจในปี 2564 นี้มีอะไรรออยู่บ้าง?

มุมพื้นฐาน

บริษัททำธุรกิจ Platform อย่างแท้จริง คือไม่ลงทุน ไม่ลงแรงเอง แต่เน้นสร้างแบรนด์ ทำการตลาดให้กับสินค้าที่ตนเองขาย (น้ำมัน, กาแฟ, ร้านค้าปลีก) กินส่วนต่าง สามารถขยายธุรกิจได้เรื่อยๆเมื่อมีโอกาส

ในเชิงธุรกิจและการตลาดคงไม่ต้องพูดอะไรมากเพราะผมเชื่อว่าหุ้น OR เป็นหุ้นที่ดีอยู่แล้ว ไม่ค่อยมีจุดเสียอะไรเท่าไหร่ ถือเป็นหุ้นค้าปลีกที่ดีตัวหนึ่ง

แต่การเป็นหุ้นค้าปลีกของ OR นั้น เนื่องจากสินค้าที่ขายคือน้ำมัน มีราคาขึ้นลง อัตราการทำกำไรก็มาจากค่าการตลาดน้ำมันซึ่งมีการปรับขึ้นปรับลงตลอด ดังนั้นถ้าจะบอกว่าความแข็งแกร่งของธุรกิจเทียบเท่าธุรกิจค้าปลีกสายร้านสะดวกซื้อ หรือ Modern Trade ก็คงไม่ได้

สิ่งที่ผมคิดว่าน่าสนใจคือ ในความเป็นจริงแล้ว OR ถือเป็นหุ้นที่เล่นใน Theme เปิดเมืองหลัง COVID-19 ได้ เพราะปี 2563 ที่ผ่านรายได้จากธุรกิจน้ำมันลดลงไปมาก

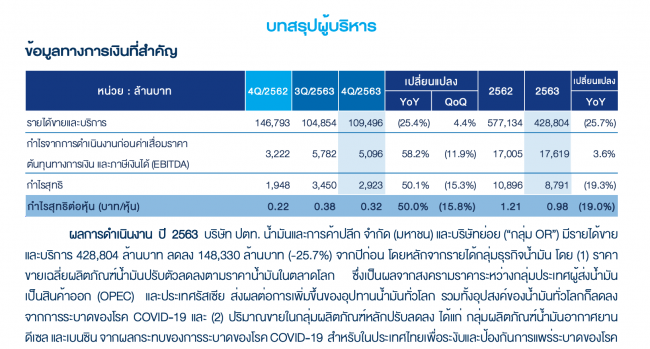

ปี 2562 มีรายได้ทั้งหมด 577000 ลบ. ธุรกิจน้ำมัน 539000 ลบ. ธุรกิจ Non-Oil 17016 ลบ.

ปี 2563 โดน COVID ไปรายได้ลงมาเหลือ 428000 ลบ. เป็นธุรกิจน้ำมัน 396000 ลบ. ธุรกิจ Non-Oil 16867

รวมๆแล้วรายได้ลดไป 26% ที่ลงเยอะๆคือธุรกิจน้ำมัน ด้วยเหตุผลที่ราคาน้ำมันลดลง ส่วนตัวกำไรไม่ค่อยลดลงเท่าไหร่ เพราะธุรกิจขายน้ำมัน กำไรอยู่ที่ค่าการตลาดน้ำมัน ซึ่งพอน้ำมันราคาถูกลงมักจะไม่ค่อยถูกกดดันให้ลดค่าการตลาด กำไรก็เลยดี

แต่ถ้าเราลองมองไปข้างหน้าจะเห็นว่า ปี 2564 ทุกอย่างกลับมาเป็นปกติ และราคาน้ำมันสามารถยืนในระดับเดียวกันกับปี 2562 ได้ ค่าการตลาดไม่ถูกกดดัน จะมีโอกาสสูงมากที่รายได้จากธุรกิจ Oil ของ OR จะมีรายได้กลับมาอยู่ที่ 5 แสนล้าน ++ ใกล้เคียงกับปี 2562 แค่นี้ก็ทำให้รายได้โต 20-30% แบบชิวๆได้แล้ว

มุมงบการเงิน

ถ้าดูงบการเงินของ OR จะเห็นว่าธุรกิจของบริษัทมีทั้งแบบที่กำไรบางมากๆ อย่างการขายน้ำมัน ไปจนถึงที่กำไรดีโคตรๆคือกาแฟ

ตอนนี้ OR พยายามสร้างธุรกิจที่กำไรดีๆขึ้นมาเพื่อเน้นสร้างผลกำไรให้เติบโต จะเห็นว่าหลังๆมีแต่ไปทำแบรนด์ร้านอาหาร ทั้ง Texas Chicken ล่าสุดมีไปซื้อหุ้นโอ้กะจู๋มา 20% น่าจะมีการขยายสาขาผ่านปั๊มปตท.

ธุรกิจของ OR มีอัตราการทำกำไร (EBITDA Margin) ประมาณนี้

- ธุรกิจ Oil 3.1% เหวี่ยงขึ้นลงตามค่าการตลาด

- ธุรกิจ Non-Oil 26.6% สูงกว่าขายน้ำมันเป็น 6-7 เท่า

- ธุรกิจต่างประเทศ 4%

ผมเดาว่าในอนาคต Non-Oil น่าจะกำไรดีกว่านี้เมื่อเปิดสาขามากขึ้น แฟรนไชส์เยอะขึ้น

อีกมุมหนึ่งที่น่าสนใจคือถ้าเราดูย้อนหลังกลับไป 3 ปีจะเห็นว่ารายได้น้ำมัน เหวี่ยงขึ้นๆลงๆนิดหน่อยแต่ไม่ได้ไปไหนไกล ส่วนหนึ่งเพราะปั๊มปตท.ที่เป็นธุรกิจหลักเข้าสู่จุดอิ่มตัวประมาณนึงแล้ว

แต่ธุรกิจอาหารและเครื่องดื่มซึ่งเป็นสัดส่วนประมาณ 55% ของรายได้ Non-Oil กลับโตวันโตคืน

- ปี 2560 – 5843 ลบ.

- ปี 2561 – 7797 ลบ.

- ปี 2562 – 9460 ลบ.

ด้วยรายได้แบบนี้ถ้าผมสมมติให้รายได้ Oil ของ OR เท่าๆกับปี 2019 รายได้ Non-Oil โต 10% อื่นๆให้รายได้เท่าเดิม จะทำให้ OR ในปี 2564 มีรายได้ราวๆ 560000 ลบ.

ถ้าให้อัตราการทำกำไรใกล้เคียงของเดิม OR จะมี EBITDA อยู่แถวๆ 16000 ลบ. หักภาษีและค่าเสื่อมออกเราจะเห็น OR โชว์กำไรปีนี้แถวๆ 12000-13000 ลบ. โดยมีกระแสเงินสดต่อปี (สมมุติว่าไม่ลงทุนเพิ่มแล้ว) อยู่ที่ราวๆปีละ 16000 – 18000 ลบ.

ลองนึกภาพว่าถ้าซื้อธุรกิจอะไรบางอย่างด้วยราคา 380000 ลบ. แล้วธุรกิจนั้นๆให้เงินสดเราปีละ 16000-18000 ลบ. โอเคไหม?

พอมองย้อนกลับมาดูกำไรปี 2563 ที่อยู่ที่ 8790 ลบ. แต่ปี 2564 จะมีกำไรสุทธิแถวๆ 12000 ลบ. นั่นหมายความว่าในปี 2564 กำไรสุทธิของ OR จะโตอย่างน้อย 30-40% ในเชิง Earning Momentum ถือว่าดูดีเลยทีเดียว

ถ้าเทียบกับขนาด Market Cap ของหุ้น 380000 ลบ. โต 30% ถือว่าไม่ธรรมดา แต่ที่ราคาปัจจุบัน 32 บาทราคาหุ้นวิ่งขึ้นมาตอบรับกับอนาคตไปหมดแล้วหรือไม่?

ประเมินอนาคตหุ้น OR

ส่วนตัวคิดว่าราคานี้ไม่แพง เพราะ OR ก็ถือว่าเป็นธุรกิจที่แข็งแกร่งมากๆ สามารถเติบโตได้โดยไม่ต้องลงทุนเพิ่มเติมมากมาย ในอนาคตคือเครื่องจักรปั๊มเงินดีๆนี่เอง

แต่ถ้าจะให้ราคานี้เข้าข่ายถูกต้องพ่วงการเติบโตของ OR ในอนาคตเข้าไปด้วย เช่นการ M&A ที่ผู้บริหารบอกว่ากำลังพิจารณา หรือเทรนด์ค่าการตลาดของน้ำมันที่อาจสูงกว่าที่ตลาดคาดไว้

บริษัทมีแผนที่จะลงทุนสูงถึง 74000 ลบ.ใน 2-3 ปีข้างหน้า ซึ่งงบประมาณตรงนี้จะเอาไปทำ Distribution Center โรงงาน Bakery เพื่อเพิ่มประสิทธิภาพในการดำเนินงาน รวมไปถึงการ M&A ด้วย

เมื่อเทียบคุณภาพกับ GULF และ SCC ที่ Market Cap ใกล้ๆกับ OR ผมยังรู้สึกว่า ในเชิงคุณภาพและการเติบโต OR ดูมีความชัดเจนกว่า บวกกับโมเดลธุรกิจที่แทบไม่ต้องลงทุนเพิ่มเลยสำหรับการเติบโต

อย่างไรก็ตามความเสี่ยงของ OR ก็มี … และผมว่าทุกคนก็รู้ว่ามันคืออะไร

ความเสี่ยงของหุ้น OR

ธุรกิจหลักของ OR คือน้ำมัน ดังนั้นความเสี่ยงในระยะกลาง-ยาวคือการที่วอลุ่มการเติมน้ำมันอาจลดลงได้ เพราะคนหันไปใช้รถไฟฟ้ามากขึ้น

แม้ OR จะพยายามทำตัวเป็นศูนย์พักกลางทาง หรือเพิ่มร้านค้าปลีกเข้าไป แต่ในปัจจุบันยังถือว่ายังเป็นสัดส่วนที่ไม่มากพอที่จะทดแทนความเสี่ยงตรงนี้ได้

ตอนนี้ในต่างประเทศรถไฟฟ้ากำลังจะราคาเทียบเท่ารถน้ำมันแล้ว ดังนั้นในประเทศไทยก็มีแต่รอเวลาเท่านั้นว่าจะเปลี่ยนไปใช้รถไฟฟ้ากันเร็วแค่ไหน ส่วนตัวผมเชื่อว่าไม่เกิน 3-5 ปีได้เห็นวิ่งกันเต็มถนนแน่ๆ (สาเหตุเป็นเพราะอะไรไว้จะมาเขียนอธิบายอีกครั้งนะครับ)

แล้วถ้า OR จะเพิ่มที่ชาร์จรถไฟฟ้าเข้าไปล่ะ? มันก็เกิดคำถามที่ว่ามันจำเป็นต้องมีจุดชาร์จเยอะขนาดนั้นไหม

แท่นชาร์จไฟฟ้าใช้ที่ติดตั้งน้อยกว่าปั๊มน้ำมันเยอะมาก ส่วนใหญ่อยู่ตามที่จอดรถ ถึงจุดๆนั้นผมเชื่อว่าตามห้าง หรือ Community Mall ที่มีที่จอดรถเยอะๆจะมีแท่นชาร์จรถไฟฟ้าไปติดอยู่เต็มไปหมด เพราะใครๆก็อยากให้คนมาจอดชาร์จไฟ เพื่อจะได้ซื้อของที่เขา นอกจากนั้นอาจจะชาร์จที่โรงแรมได้อีกด้วยในกรณีที่เดินทาง

ภาพที่เห็นคือแท่นชาร์จจะผุดขึ้นเป็นดอกเห็ด เต็มไปหมดภายในระยะเวลาอันสั้น เพราะก็ไม่ได้ใช้เวลาติดตั้งนานเหมือนปั๊มน้ำมัน

สรุปหุ้น OR น่าสนใจไหม?

คีย์สุดท้ายคือคนไทยเปลี่ยนผ่านไปรถไฟฟ้าเร็วแค่ไหน ยิ่งเปลี่ยนเร็ว ยิ่งเป็นแรงกดดันสำหรับ OR แม้ปั๊ม 80% จะเป็นของดีลเลอร์ แต่ถ้าดีลเลอร์ไปไม่รอด แล้ว OR จะอยู่รอดได้ไง?

อีกจุดที่ต้องเดิมพันคือการขยายธุรกิจของฝั่งร้านอาหารและ Non-Oil ว่าสามารถขยายได้รวดเร็วแค่ไหน เพื่อขึ้นมาทดแทนรายได้ฝั่งธุรกิจ Oil และธุรกิจต่างประเทศว่าขยายไปได้เร็วแค่ไหน

อย่างไรก็ตามระยะสั้นๆ 1-3 ปีผมยังคิดว่าปัจจัยบวกน่าจะมีน้ำหนักมากกว่าปัจจัยลบ โดยเฉพาะปี 2564 ซึ่งน่าจะยังเป็นปีที่ดีของ OR อยู่

โอกาสที่จะเห็น OR วิ่งไป 40-50 บาทก็ดูมีความเป็นไปได้อยู่ไม่น้อย ในช่วง 1-2 ปีนี้

ส่วนยาวๆผมเชื่อว่า OR มีโอกาสขึ้นไปท้าชิงบัลลังก์กับหุ้นค้าปลีกอันดับหนึ่งตลอดการณ์อย่าง CPALL ได้เลยทีเดียว

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS