Last Updated on 30/07/2021

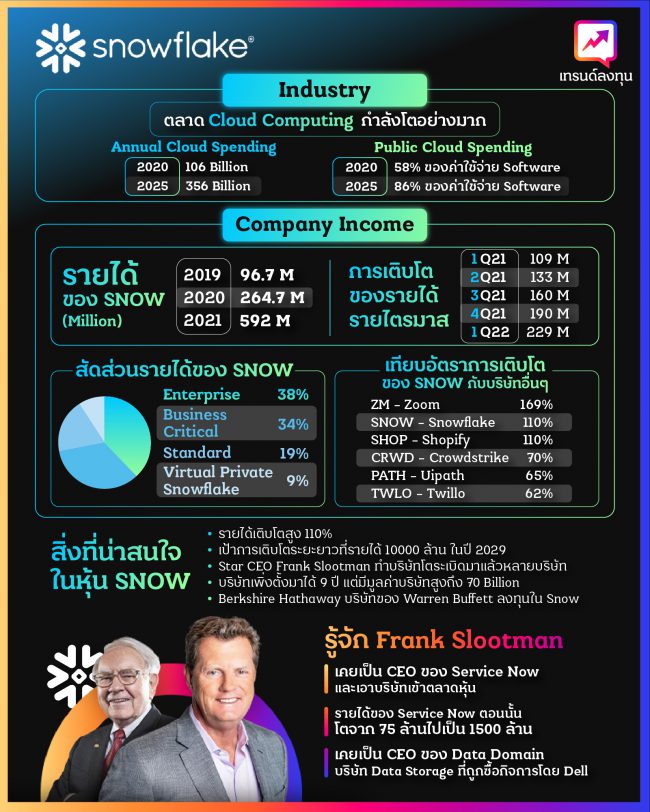

หุ้น SNOW IPO เข้ามาในตลาดช่วงปี 2020 หุ้นได้รับการตอบรับอย่างดี จากราคา IPO ที่ 120 เหรียญ วิ่งขึ้นไปสูงถึง 429 เหรียญ เป็นผลตอบแทนทั้งสิ้น 257 % ในช่วงเวลาเพียง 3 เดือน

อย่างไรก็ตามหลังจากนั้นไม่นานหุ้นได้ตกลงมา 57% จากจุดสูงสุด ไปต่ำสุดที่ 184 เหรียญ ปัจจุบันอยู่ที่ราคา 237 เหรียญ ทำให้หุ้นตัวนี้มีความน่าสนใจมากขึ้นจากราคาที่ลดลงมาเยอะ หุ้น SNOW ถือเป็นหุ้นที่มีแผนการเติบโตระยะยาวที่ใหญ่มากๆ นอกจากนั้นยังมีหลายอย่างที่ทำให้หุ้นตัวนี้เป็นหุ้นที่น่าสนใจสุดๆ

สิ่งที่น่าสนใจของหุ้น SNOW

สิ่งแรกที่ทำให้ผมสนใจในหุ้นตัวนี้คือหนึ่งในผู้ถือหุ้นของ SNOW คือ Berkshire Hathaway ของ Warren Buffett Berkshire BRK ซื้อหุ้น SNOW ตอนก่อนเข้า IPO ไปที่ราคา 120 เหรียญ ถึงตอนนี้กำไรไปแล้วมากกว่า 100%

Snowflake อยู่ในธุรกิจ Data Cloud ซึ่งกำลังเติบโตอย่างสูงจากการเติบโตของ Data การมาของ IoT และ 5G จะทำให้ปริมาณข้อมูลที่ต้องจัดการยิ่งมากขึ้นไปอีก

ธุรกิจของ Snowflake เป็นแบบ Consumption based คือยิ่งใช้งานมากยิ่งต้องจ่ายมากขึ้นเรื่อยๆ ตัวเลขอย่าง Net Revenue Retention Rate สูงถึง 168% นั่นหมายความว่าลูกค้าของ Snowflake มีการใช้งานบริการเพิ่มเติมเฉลี่ยมากขึ้นเรื่อยๆ Snowflake กลายเป็นอันดับหนึ่งในใจลูกค้าไปแล้ว

รายได้ของ Snowflake เติบโตอย่างแข็งแกร่งมากกว่า 100% นับเป็นการเติบโตที่สูงเป็นอันดับต้นๆของอุตสาหกรรม

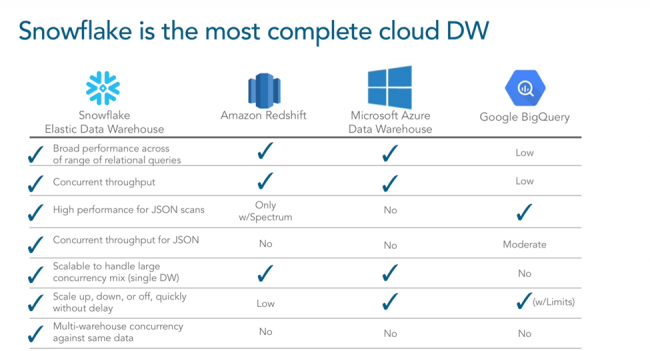

Snowflake มี Business Model ของการเป็น Multi-Cloud คือลูกค้าสามารถเลือกใช้บริการ Cloud เจ้าใดก็ได้ร่วมกับ Snowflake ลูกค้าเลือกใช้ Snowflake จาก Architecture ที่ถูกออกแบบมาเพื่อตอบโจทย์การทำงานในยุค Cloud โดยเฉพาะ ซึ่งแตกต่างกับของที่อื่นๆ จึงทำให้ Snowflake กลายเป็นตัวเลือกอันดับต้นๆของลูกค้า

CEO คนใหม่ของ Snowflake Frank Slootman ขึ้นชื่อว่าเป็น Power-CEO หรือ CEO ที่เน้นการขยายธุรกิจแบบโหดๆ รวมไปถึงการนำบริษัทเข้า IPO ก็เป็นผลงานของ Slootman เช่นกัน

บริษัทมีแผนการเติบโตจากรายได้ 529 ล้านในปี 2021 ไปเป็น 10,000 ล้านในปี 2029 โตประมาณ 19 เท่าใน 8 ปี นับเป็นการเติบโตเฉลี่ยประมาณ 35% ต่อปี ถือเป็นแผนการเติบโตที่ Ambitious ไม่น้อย น่าสนใจว่าบริษัทจะใช้กลยุทธ์อย่างไร

ด้วยความที่หุ้นอยู่ในอุตสาหกรรมที่โตเร็ว บริษัทเป็นผู้นำ อัตราการเติบโตของรายได้มากกว่า 100% แผนการเติบโตที่ชัดเจนยิ่งกว่า TV 8K ความมั่นใจจากผู้ถือหุ้นอย่าง Berkshire ทำให้ราคาหุ้น Snowflake พุ่งสูงถึง 70 Billion มี Price/Sales 131 เท่า ราคานี้ถ้าไม่ดีจริงคงอยู่ไม่รอด

เรามาลองดูกันครับว่า Snowflake ตอนนี้คือโอกาส หรือวิกฤต?

ธุรกิจของ Snowflake

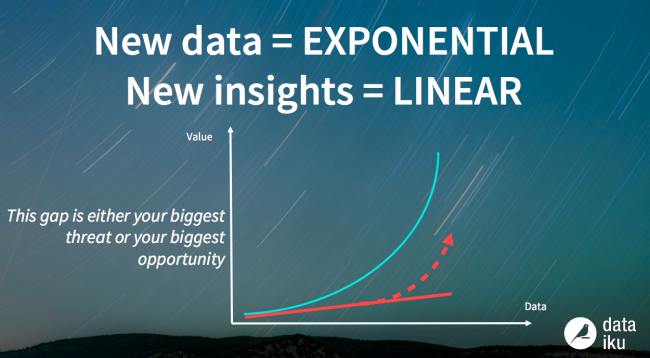

มีบริษัทมากขึ้นเรื่อยๆที่ย้ายข้อมูลมาอยู่บน Cloud เพราะ Scale ได้ง่ายที่เก็บข้อมูลไม่พอก็ซื้อเพิ่มได้ กำลัง Processing ช้าเกินไปก็ปรับได้ทันทีไม่ต้องมานั่งเปลี่ยน Server แบบในอดีต ปัญหาเรื่อง Scalability หมดไป กลายเป็นปัญหาเรื่อง Usability เข้ามาแทน เพราะปัจจุบันนี้ธุรกิจไม่ได้ Run อยู่บน Data ที่เก็บไว้เฉยๆ แต่ประโยชน์เกิดจากการนำ Data เหล่านั้นมาประมวลผลเพื่อหา Insight ในการพัฒนาธุรกิจ

Insight ที่มีประสิทธิภาพมาจากกระบวนการเช่น Machine Learning หรือ Deep Learning ซึ่งยิ่งมีข้อมูลจากหลายหลายแหล่งมากเท่าไหร่ การประมวลผลของ Model ยิ่งแม่นยำ แต่ประเด็นคือ Data มักจะถูกเก็บอยู่ในระบบที่มี Security สูงด้วย

ดังนั้นการแชร์ข้อมูลกันจึงทำได้อย่างยากลำบาก เกิดเป็นปัญหาที่เรียกว่า Data Silos คือ Data ของแต่ละบริษัท และละแผนก ต่างคนต่างอยู่ ไม่ถูกนำมาใช้งานร่วมกัน ทำให้ Insight ที่ได้จากงาน Data Science โตตามการเติบโตของ Data ไม่ทันนั่นเอง จะมีประโยชน์อะไรถ้ามีข้อมูล แต่ไม่สามารถดึง Insight ออกมาได้

Snowflake เกิดมาเพื่อแก้ปัญหาในเรื่องนี้โดยเฉพาะ … ทำยังไงให้ลูกค้าสามารถวิเคราะห์ข้อมูลได้เร็วขึ้น แม่นขึ้น มีประโยชน์มากขึ้น ด้วยต้นทุนที่ต่ำลง Snowflake เลือกที่จะแก้ปัญหานี้ผ่านการทำ Data Warehouse

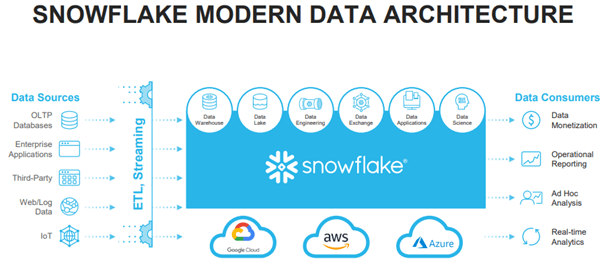

Snowflake จึงถูกออกแบบขึ้นมาจาก Architecture ให้เป็นระบบ Data Warehouse ที่สามารถทำงาน Analytic ได้อย่างรวดเร็ว สามารถ Scale ได้โดยมีข้อจำกัดน้อย ที่สำคัญยังมีจุดเด่นเรื่องจากเชื่อมต่อ Data ต่างๆเข้าด้วยกัน

ทั้งหมดทั้งปวงนี้เพื่อวัตถุประสงค์เดียวคือ ทำให้ลูกค้าสามารถ Query ข้อมูลได้อย่างรวดเร็ว ตามเงื่อนไขด้านเวลา และค่าใช้จ่ายในแบบที่ลูกค้าต้องการ

ลูกค้าของ Snowflake ที่เรารู้จักกันดีก็เช่น DHL, KraftHeinz, Geico, Instacart, Disney, Capital One, JetBlue

สิ่งที่ทำให้ Snowflake แตกต่างจากผุ้ให้บริการยักษ์ใหญ่อื่นๆคือ Architecture ที่ถูกสร้างขึ้นมาเพื่อการทำงานในยุค Data Cloud ซึ่งเน้นการ Analytic และการเชื่อมต่อของข้อมูลโดยเฉพาะ นอกจากนั้นตัวระบบยังสามารถ Scale Up และ Scale Down ตามความต้องการของลูกค้าได้ พูดโดยรวมคือ Snowflake ใช้งานง่ายและคล่องตัวมากกว่า

Frank Slootman เคยพูดได้ว่าในมุมของการทำงาน Data การขุด Insight ออกมาให้ได้เร็วที่สุดสำคัญมากๆ ถ้าใช้ระบบ Compute แบบทั่วๆไปอาจจะใช้เวลา 20 นาที แต่ถ้ามาใช้ Snowflake จะเหลือ 20 วินาที Snowflake ราคาสูงกว่าคู่แข่งไม่มาก แต่ให้ Time Value of Data สูงกว่ามากทำให้ลูกค้าเลือกใช้ Snowflake

งบการเงิน

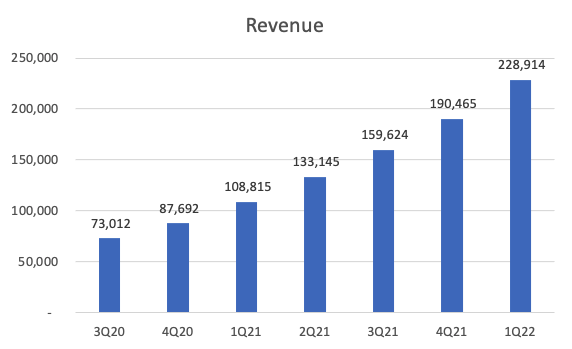

ไตรมาสล่าสุด ไตรมาส 1 ปี 2022 รายได้ของ Snowflake เติบโตลดลงแต่ก็ยังถือว่าอยู่ในระดับสูงมากๆ โดยเติบโต 110% YoY และ 20% QoQ (Fiscal Year ของ Snowflake จบที่เดือนมกราคม เลยทำให้ Fiscal Year ของบริษัท กับ Calendar Year Diff กันเล็กน้อย)

อัตราการเติบโตที่ลดลงน่ากังวลหรือไม่? ในมุมของผมการเติบโตที่ลดลงเป็นธรรมชาติของบริษัทที่เริ่มใหญ่ขึ้น และมีฐานรายได้ที่สูงขึ้น รวมไปถึงเราต้องไม่ลืมว่าปีที่แล้วเป็นปีที่มีวิกฤต COVID ปิดเมือง คนไปทำงานไม่ได้ ดังนั้นการเติบโตในปีที่ผ่านมาจึงถือว่ามี Extra อยู่ไม่น้อย

ถ้าเราดูงบการเงินย้อนหลังไป 2-3 ไตรมาสตั้งแต่ Snowflake เข้า IPO รายได้เติบโตดีไม่ตก แต่สิ่งที่ผมคิดว่าตลาดกังวลคือเรื่องขาดทุนที่มากขึ้นเรื่อยๆ แล้วการขาดทุนมากขึ้นมันเกิดจากอะไรนะ?

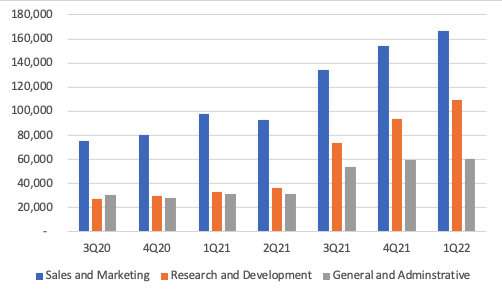

พอเข้าตลาดมาปุ๊ป สิ่งที่เราเห็นคือ ค่าใช้จ่ายการตลาด S&M ค่าใช้จ่าย R&D และ ค่าใช้จ่าย G&A กระโดดขึ้นหมดทุกตัวจากการเพิ่มพนักงาน ค่าคอมที่สูงขึ้น จะค่าใช้จ่ายจาก Stock Compensation จากการเข้า IPO แนวโน้มขาดทุนที่ลดลงกลับกลายเป็นมากขึ้น

สิ่งที่น่ากังวลสำหรับ Snowflake คือ ปกติรายได้เติบโตประมาณ 100% อยู่แล้ว การ Spend หนักขึ้นแม้จะเห็นผลบ้าง

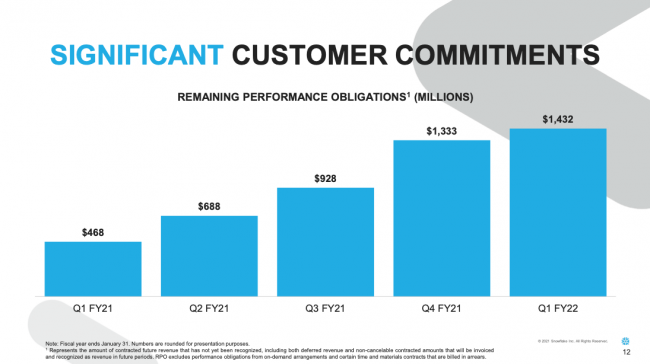

ในมุมของ Remaining Performance Obligations (RPO – การซื้อจ่ายค่าแพคเกจล่วงหน้าของลูกค้า) ที่เพิ่มขึ้นในไตรมาส 4 ปี 2021 และจำนวนลูกค้าที่ใช้บริการมากกว่า $1M ที่ถีบตัวขึ้นในไตรมาส 1 ปี 2022 นอกเหนือจากนั้นไมได้เห็นอะไรที่น่าตื่นเต้นมากกว่าเดิม

ส่วนสิ่งที่น่าสนใจคือ แม้ค่าใช้จ่ายของ Snowflake จะสูงขึ้น แต่ถ้ามองเปรียบเทียบกับรายได้แล้ว เราเริ่มเห็นการทำงานของ Economy of scale เพราะค่าใช้จ่ายที่พุ่งตัวเป็นสัดส่วนสูงขึ้นในไตรมาส 3 ปี 2021 เริ่มมีสัดส่วนทรงตัวและมีแนวโน้มลดลงอย่างช้าๆ ซึ่งเป็นหลักฐานที่กำลังบอกว่ากลยุทธ์ของ Snowflake ได้ผลคือเน้นปั๊มรายได้เยอะๆ และเริ่มให้ส่วนลดอย่างเข้มงวดมากขึ้น พยายามลดราคาน้อยลงและชูจุดเด่นด้านอื่น

ความเสี่ยง

ส่วนความเสี่ยงที่ผมเป็นกังวลมากที่สุดคือเรื่องการแข่งขันทั้งจากรายใหญ่อย่าง AWS, Azure และ Google รวมไปถึงรายใหม่หน้าเก่าอย่าง DataBrick ที่กำลังจะเข้าตลาดมา แม้จะไมได้ทำธุรกิจ Exactly เหมือนกันซะทีเดียว แต่เนื่องจากธุรกิจเชื่อมโยงถึงกันหมด มันก็เลยไม่ได้ปิดประตูเรื่องคู่แข่งแบบ 100% คู่แข่งสามารถมาได้จากทั้งซ้าย ขวา หน้า หลังเลยทีเดียว ถ้า Snowflake พัฒนาไม่เร็วพอ ดึงลูกค้าไว้ไม่อยู่ ก็มีโอกาสที่จะเสียส่วนแบ่งการตลาดไปได้

สรุปคือบริษัทเขาดีแหละ อุตสาหกรรมโต สินค้าและบริการก็เป็นที่ต้องการ CEO ก็สายโหด สิ่งที่ยังตีไม่แตกคือ Valuation นี่แหละที่ผมไม่มั่นใจจริงๆว่าราคานี้มันใช่ไหมนะ ราคาแพงสุด แต่การเติบโตลดลง Economy of Scale มากขึ้น เป้าหมายชัดเจน แต่ไม่รู้ว่าการแข่งขันจะเป็นยังไง

Link หาข้อมูลเพิ่มเติม

ถ้าสนใจหุ้น Snowflake มากๆ ผมแนะนำให้อ่าน Snowflake Deep Dive Analysis ที่ผมเขียนไว้กว่า 5000 คำครับ จะมีเรื่อง Valuation งบการเงินเพิ่มเติม วิเคราะห์ธุรกิจละเอียดขึ้น วิเคราะห์การแข่งขัน และคู่แข่งไว้ให้ด้วยครับ

หุ้นอีกตัวที่ผมเขียน Deep Dive ไว้คือ Nvidia ใครลงทุนหุ้นเทคโนโลยีต้องรู้จักนะครับ เป็นหุ้นที่อยู่ในเทรนด์ AI ที่สำคัญมากๆ คลิกไปอ่านได้ที่บทความ Nvidia Deep Dive Analysis ครับ

ช่องทางติดตาม

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

สมัครสมาชิกรับ บทวิเคราะห์ เจาะลึกหุ้นเทคโนโลยี ทาง Email

สมัครสมาชิกกันไว้นะครับ มีบทความใหม่จะส่งให้ทาง Email ครับ

COMMENTS