Last Updated on 26/04/2021

มีคนเคยบอกว่าคนไทยไม่เก่งเรื่องการเงิน ดังนั้นหุ้นในเมืองไทยที่โตดีๆมักจะเป็นหุ้นที่เข้าไปช่วยแก้ปัญหาเรื่องเงินให้กับคนไทย

อย่างที่เห็นในตลาดแล้วก็เช่น SAWAD MTC และหุ้นสาย Leasing ทั้งหลาย ที่เข้าไปช่วยเหลือให้คนไทยมีสภาพคล่อง และมีเงินหมุนใช้สอยได้ตามที่ต้องการ

ลองนึกภาพว่าไม่มีบริการเหล่านี้ที่เข้าถึงคนรากหญ้าก็น่าจะทำให้เกิดปัญหาในสังคมมากเหมือนกัน

ล่าสุดมีหุ้น IPO ตัวใหม่ที่กำลังเข้าตลาดมา เป็นแบรนด์ที่คนไทยรู้จักกันดีอยู่แล้วไม่ว่าจะเคยเอา รถไปแลกเงินหรือไม่ หุ้น TIDLOR ทำธุรกิจ รถแลกเงิน หรือที่เรียกกันว่าธุรกิจจำนำทะเบียนรถ และธุรกิจโบรกเกอร์ประกันแบบ TQM

ในบทความนี้ผมจะขอเน้นการเจาะลึกรายละเอียดการเติบโตของหุ้นตัวนี้ และโอกาสระยะสั้นหลังเข้า IPO มานะครับ

หุ้นTIDLORทำธุรกิจอะไร?

คร่าวๆหุ้น TIDLOR ทำธุรกิจปล่อยกู้รายย่อย โดยการเอารถมาค้ำประกันครับ เขาถึงได้เรียกว่ารถแลกเงิน (จริงๆคือแค่เอาทะเบียนมา และรถยังใช้ได้เหมือนเดิม)

ลูกค้าของ TIDLOR ส่วนใหญ่จะเป็นพ่อค้า แม่ค้า แรงงาน พนักงานรายย่อยที่ไม่ได้อยู่ในระบบเงินเดือน ทำให้จะไปกู้ธนาคารไหนเขาก็ไม่ให้กู้เพราะที่มาของรายได้ไม่ชัดเจน และรายได้ไม่มั่นคง

ซึ่งคนกลุ่มเนี่ยเขาเรียกกันว่ากลุ่ม Underbanked และ Unbanked คืออารมณ์ธนาคารไม่เหลียวแล เพราะคนเหล่านี้ความเสี่ยงสูง แต่ดันเป็นคนส่วนใหญ่ของประเทศราวๆ 80% มันก็เลยเกิดเป็นช่องว่างตรงนี้ขึ้นมา ให้บริษัทการเงินเข้ามาให้บริการครับ

แล้ว TIDLOR มาทำธุรกิจนี้มันจะไม่เสี่ยงเหรอ? ก็ต้องตอบว่าเสี่ยง แต่ก็มีรถมาค้ำประกันไว้ เกิดไม่จ่ายขึ้นมาก็เอารถไปขายทอดตลาด รวมไปถึงบริษัทคิดดอกเบี้ยที่สูงกว่าธนาคาร เฉลี่ยประมาณ 18%-20% ต่อปี อารมณ์เหมือนสินเชื่อส่วนบุคคลบัตรเครดิตอ่ะครับ แต่อันนี้ดีกว่าตรงที่มีรถมาค้ำประกันไว้

ทีนี้การที่ธนาคารไม่เข้ามาทำธุรกิจนี้เนี่ยคือมันมีความยากบางอย่างแหละ เช่นการตามทวงหนี้ การยึดรถขายทอดตลาด คือเขาทำธุรกิจปล่อยกู้บ้าน กู้รถให้คนมีเงิน พนักงานเงินเดือน กินดอกเบี้ยชิวๆไปเรื่อยก็สบายแล้ว จะมาทำอะไรให้ลำบากทำไม เสือเขาจะนอนกินอย่างเดียวครับ นอนกินยืนกินไม่เอาเมื่อย

ดังนั้น TIDLOR มาทำธุรกิจแบบนี้ได้นับว่าต้องมีอะไรที่เขาเชี่ยวชาญ และเก่งกว่าคนอื่นๆ และปัจจัยเหล่านี้แหละที่ทำให้ผมสนใจหุ้นตัวนี้เป็นพิเศษ

หุ้นTIDLORมีอะไรดี?

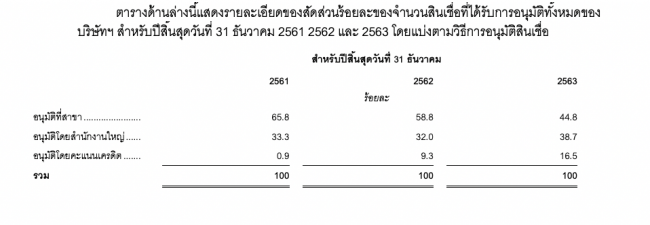

สิ่งที่เตะตาอย่างแรกคือการเติบโตจากช่องทางที่ไม่ใช่สาขาครับ คือปกติเนี่ยไม่ว่าจะเป็น SAWAD, MTC หรือธนาคารต่างๆการจะปล่อยเงินกู้ได้มักจะมาจากสาขา แต่เชื่อไหมครับว่าของ TIDLOR มาจากตัวแทนเป็นหลักสูงถึง 60% ผมเชื่อว่าส่วนนี้แหละคือจุดแตกต่างของ TIDLOR และเป็นเหตุผลที่ทำให้ปริมาณการปล่อยสินเชื่อทั้งหมดเมื่อเทียบกับจำนวนสาขาที่มีสูง

โดยปกติถ้าผ่านตัวแทนน่าจะทำให้การอนุมัติล่าช้าได้ ดังนั้น TIDLOR จึงลงทุนเยอะในระบบ IT และ Credit Scoring รวมไปถึงตัว Software เพื่อให้การบริการและอนุมัติสินเชื่อง่ายขึ้น ปิดจุดอ่อนที่เกิดจากการใช้ตัวแทนไปได้

ฐานลูกค้าของ TIDLOR ตอนนี้มี 6 แสนราย แม้ไม่มากเท่าธนาคารแต่ก็ถือว่าอยู่ในจุดที่ถ้าบริการด้วยคนต้องใช้คนมหาศาลมาก และจะขยายธุรกิจลำบาก การเน้นเรื่อง IT ทำให้ TIDLOR ได้เปรียบคนอื่นด้านการเติบโตด้วย นอกจากนั้นพอมีธุรกิจใหม่ๆเข้ามาเช่นการขายประกัน ยิ่งทำให้สามารถ Cross Sale บริการได้ง่ายขึ้น ขายประกันได้รายได้ค่าคอมฯเข้า แต่ผมเชื่อว่าค่าใช้จ่ายจะไม่ได้เพิ่มตาม จากการที่ใช้ทีมงานและระบบที่มีรองรับไว้อยู่แล้ว

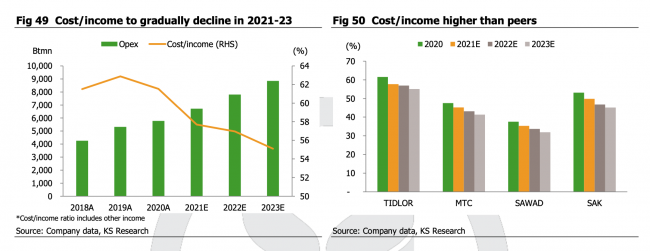

จุดเสียอย่างหนึ่งของ TIDLOR คือการมี Cost-to-Income Ratio ที่สูงกว่าคู่แข่ง แต่ผมเชื่อว่าหลังจากที่เข้าตลาดและเริ่มต้นเติบโต ด้วยกลยุทธ์เน้น IT และระบบหลังบ้านของบริษัท น่าจะช่วยให้ Cost-to-Income Ratio ค่อยๆลดลงได้ และอัตราการทำกำไรค่อยๆดีขึ้น

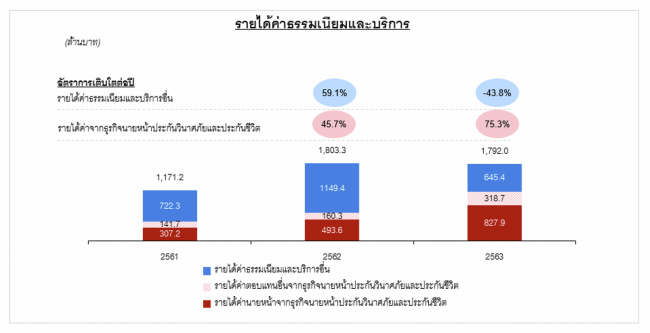

หนึ่งในตัว Drive กำไรคือธุรกิจนายหน้าประกันที่ผมเขียนไปก่อนหน้านี้แล้ว ตอนนี้กำลังเติบโตดี โตถึงปีละ 40% ตอนนี้ TIDLOR เป็นเบอร์ 7 ผมเชื่อว่าถ้าใช้เทคโนโลยีดีๆและด้วยฐานลูกค้าระดับนี้ ถ้าใช้เทคโนโลยีได้ถูกต้องมีโอกาสขึ้น Top 5 ได้เลย

หุ้นมี Coverage Ratio ที่ค่อนข้างสูง เมื่อเปรียบเทียบกับคู่แข่งทำให้โอกาสที่ปีนี้ต้องเพิ่มการตั้งสำรองเป็นสัดส่วนมากขึ้นน่าจะน้อย ก็จะทำให้ไม่มีอะไรมากดดันการเติบโตของกำไร

ปีที่แล้ว TIDLOR มีการงดเว้นดอกเบี้ยให้ลูกค้าไปประมาณ 500 ลบ.จากโครงการช่วยเหลือลูกหนี้ ปีนี้น่าจะไม่มีแล้ว

ROE ของบริษัทถ้าไม่มี COVID จะได้ประมาณ 26% เทียบ Equity ล่าสุดของ TIDLOR นั่นหมายความกำไรที่ควรจะได้ในปี 2563 อยู่ที่ 3000 ลบ.เป็นอย่างน้อย

ราคา36บาทหุ้นTIDLORแพงไหม

ถ้าปี 2564 บริษัทเตรียมแผนในการเติบโตอย่างน้อยๆ 10-15% ผนวกไปกับการลดสัดส่วน Cost-to-Income Ratio ลงมาจาก Economie of Scale ที่ดีขึ้น นอกจากนั้นยังไม่มีการงดเว้นดอกเบี้ยแบบในปี 2563 แล้ว

ดังนั้นจึงมีโอกาสสูงมากที่การเติบโตของกำไรเมื่อเทียบกับปี 2563 จะโตสูงถึง 60% และมีกำไรที่ราวๆ 4,200 ลบ. ถ้าให้ P/E ซัก 20 เท่า ซึ่งต่ำกว่าทั้ง SAWAD และ MTC หุ้น TIDLOR จะมี Market Cap ราวๆ 84,000 ล้านบาท หรือราคา 36 บาทพอดีเป๊ะ บังเอิ้ญ บังเอิญ

ในขณะที่ถ้าปีต่อไป TIDLOR ยังโตต่อได้อีกอย่างน้อย 10% (ซึ่งก็น่าจะทำได้อยู่นะปี 2563 มี COVID ยังโต 11%) ก็น่าจะเห็นกำไรเติบโตกำไรเป็นอย่างน้อย 20% ไปที่แถวๆ 5,000 ลบ. หมายความว่าถ้าเรามองที่กำไรปีหน้า 2565 ราคาของ TIDLOR ณ.ตอนนี้มี P/E ที่ 16.8 เท่าเอง

พอหันไปดู P/E ณ.ตอนนี้ของทั้ง SAWAD และ MTC จะเห็นว่าเทรดอยู่แถวๆ 20-36 เท่า แล้วทำไม TIDLOR จะไปเทรดที่ P/E 30 เท่าไม่ได้ล่ะ? ถ้าเทรด P/E 30 เท่าจริง กำไร 5,000 ลบ. จะเป็น Market Cap ที่ 150,000 ลบ. ได้เลยทีเดียว เกิน 1 แสนล้าน ไปลุ้นเข้า SET50 ให้กองทุนเข้าซื้อเพิ่มได้ (TIDLOR มีหุ้น 3200 ล้านหุ้นครับ น่าจะไปราคาเท่าไหร่ไปคำนวณกันเอาเองได้เนอะ)

อย่างไรก็ตามจะขึ้นแค่ไหน หรือในความจริงอาจจะลงก็ได้ไม่มีใครรู้ เพราะความเสี่ยงของการลงทุนยังมีอยู่

ความเสี่ยงของTIDLOR

อย่างไรก็ตาม Shit มักจะ Happen เสมอ โดยเฉพาะกับหุ้นการเงินที่มีการรับรู้รายได้และตัดค่าใช้จ่ายที่ลึกล้ำสุดจะหยั่งถึง NPL ของ TIDLOR ค่อนข้างต่ำมากๆ อันนี้แอ๊ดเองก็ยังไม่เข้าใจ 100% ว่าทำเยี่ยงใดจึงต่ำได้ขนาดนี้ โอกาสสูงขึ้นในอนาคตคงมีไม่น้อย ถ้าสภาวะเศรษฐกิจย่ำแย่ลง

อาจารย์นิเวศน์เคยบอกว่าบริษัทการเงินแบบนี้กำไรคือความเห็นของผู้บริหาร เพราะการตั้งสำรอง และอื่นๆอีกหลายรายการเป็นการใช้ดุลย์พินิจของผู้บริหารบ้าง ของทีมงานบ้าง แต่ละบริษัทมีวิธีการตั้งที่ไม่เหมือนกันแบบ 100% ดังนั้นจะเอามาเทียบกับก็ไม่ได้ 100% เช่นกัน

ถ้าบริหารมีความเห็นที่ถูกต้อง ก็คงไม่มีปัญหา มีความเห็นที่ผิดพลาดคลาดเคลื่อน แต่ผู้สอบบัญชียอมรับได้ ก็ถือว่ายังโอเค แต่ถ้ามันผิดมากแบบโคตรผิดและผู้สอบบัญชีไม่โอเค นั่นแหละปัญหาจะเกิด

แต่สรุปรวมๆแล้วค่าตัวหุ้นของ TIDLOR ถือว่าไม่ถูกไม่แพง หุ้นก็ดูมี Story มีความแข็งแกร่ง มีจุดเด่นที่ชัดเจน การขยายธุรกิจก็ไม่ได้เน้นใช้คนมากแต่เน้นใช้เทคโนโลยี แถมยังมี Platform ใหม่ๆอย่างประกันเข้ามาเป็น Growth Driver ที่สำคัญ

รวมไปถึงการที่บริษัทมีลูกค้าระดับ 6 แสนคน ในยุคนี้ถ้าเอาข้อมูลมาใช้ประโยชน์ให้ได้มากๆ บอกตรงๆว่าบริษัทนี้มีลุ้นใหญ่กว่าธนาคารบางธนาคารในตลาดหุ้นเลยทีเดียวครับ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

COMMENTS