Last Updated on 03/06/2021

ถ้าพูดเรื่องสินเชื่อตอนนี้ ทุกคนคงมองไปที่ TIDLOR หรือ MICRO แต่ในตลาดจริงๆยังมีอยู่ตัวหนึ่งที่ไม่ค่อยมีใครพูดถึง แต่รายได้โตตลอด กำไรโตทุกปี D/E ยังต่ำ Runway ค่อนข้างยาว Back หนุนหลังแข็ง ขนาดหุ้นถือว่ายังเล็ก โตได้อีกมาก ซึ่งก็คือหุ้น AMANAH

ปัจจุบัน AMANAH มี Market Cap อยู่ที่ 5700 ลบ.ถือเป็นหุ้นสินเช่าขนาดเล็กตัวหนึ่ง

AMANAH เป็นหุ้นที่ 3 ปีย้อนหลังเติบโตมาอย่างต่อเนื่อง

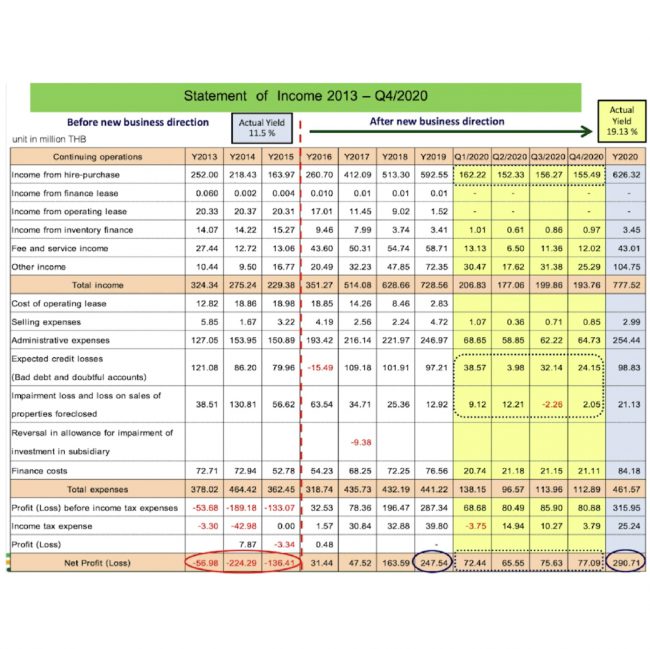

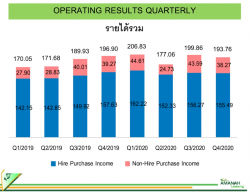

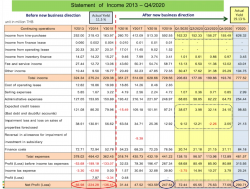

- ปี 2561 รายได้ 547 ลบ. กำไร 163 ลบ.

- ปี 2562 รายได้ 728 ลบ. กำไร 247 ลบ.

- ปี 2563 รายได้ 777 ลบ. กำไร 290 ลบ.

มาวิเคราะห์กันครับว่า AMANAH โตมาเพราะอะไรและยังโตได้อีกมั้ย? ดูที่ธุรกิจกันก่อน

หุ้น AMANAH ทำธุรกิจอะไร?

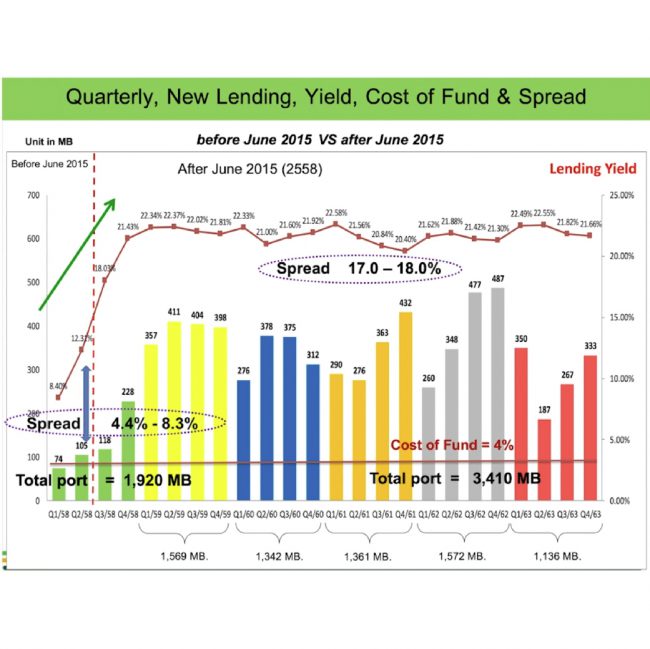

AMANAH ทำธุรกิจสินเชื่อเช่าซื้อรถยนต์มือสอง โดยมี Spread (ส่วนต่างอัตราดอกเบี้ย) อยู่ที่ราวๆ 17-18%

ความแตกต่างของ AMANAH กับบริษัทสินเชื่ออื่นๆคือ AMANAH ไม่เน้นไปหาลูกค้าตามเต้นท์รถ แต่เป็นการใช้ ตัวแทน AMANAH Express (อารมณ์คล้ายๆ RM) ในการเข้าหาลูกค้าแทน

ส่วนสาขาที่บริษัทเปิดไว้ก็มีพนักงานแค่ 2-3 คน โดยพนักงาน 1 คนจะดูแลตัวแทน AE ในพื้นที่ประมาณ 20 คน

ปัจจุบัน AMANAH มี AE ทั้งสิ้น 2000 คน Active ประมาณ 700-800 คน

บริการสินเชื่อของ AMANAH จะเป็นสินเชื่อเพื่อเสริมสภาพคล่องเท่านั้น เอาจริงๆคือมันเหมือนจำนำทะเบียนเลย แต่ความแตกต่างคือจำนำทะเบียนไม่ต้องโอน แต่ของ AMANAH ต้องโอนรถมาเป็นกรรมสิทธิ์ของบริษัท และบริษัทจะคืนรถให้หลังจากผ่อนชำระเรียบร้อยแล้ว

มีข้อดีคือบริษัทอาจจะมีความเสี่ยงน้อยกว่าเพราะกรรมสิทธิ์รถถูกโอนมาที่บริษัท แต่ข้อเสียคือคู่แข่งเจ้าอื่นๆเขาไม่ต้องโอน ก็อาจจะทำให้เสียลูกค้าไปบางส่วนได้

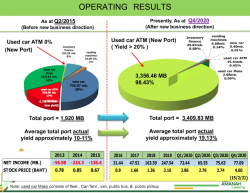

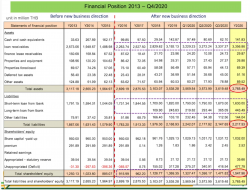

ปี 2563 เนื่องจากผู้บริหารค่อนข้าง Conservative จึงเข้มงวดกับการปล่อยสินเชื่อขึ้นมาก เลยจบปีปล่อยไปแค่ 1136 ลบ. ครับ Port ตอนสิ้นปีอยู่ที่ 3357 ลบ. เพิ่มขึ้นจากปี 2562 7%

ในช่วงปี 2563 ยังมีเหตุการณ์สำคัญคือในไตรมาส 2 บริษัทได้รับผลกระทบจากการพักชำระค่างวดให้กับลูกค้าบางส่วน ทำให้ต้องคำนวณ Effective Interest Rate ใหม่ ต่ำกว่าอัตราเดิมที่เคยได้ ทำให้การรับรู้รายได้ลดลง และผลกระทบนี้จะค่อยๆน้อยลงเป็นขั้นบันไดจนไปจบที่ปลายปี 2564 พอเริ่มปี 2565 จะมีการรับรู้สิ่งที่เสียไปในช่วงนี้กลับมาครับ อันนี้จะเป็นตัวช่วยเพิ่มรายได้ในปี 2565 ให้ AMANAH ราวๆ 30-50 ลบ.

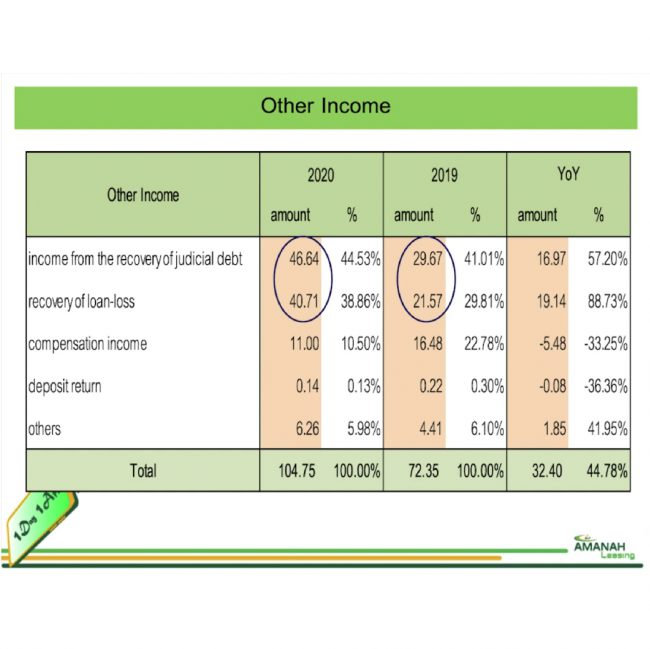

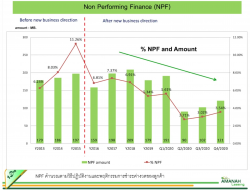

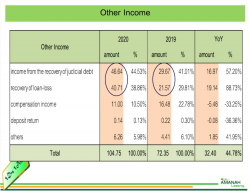

อีกเหตุการณ์หนึ่งที่สำคัญของบริษัทคือบริษัทมีการเข้มงวดกับการติดตามหนี้ขึ้นมาก ทำให้สามารถลด Loss Ratio ได้ NPL ลดลงและไม่ต้องตั้งสำรองเพิ่มขึ้นมากครับ รายได้จากการติดตามหนี้เพิ่มขึ้น 57% YoY และหนี้สูญได้รับคืนเพิ่ม 88% YoY เช่นกัน

ซึ่งในปี 2564 นี้จะมีปัจจัยหลายอย่างที่น่าจะทำให้ AMANAH สามารถ Outperform ตลาดได้ครับ

การเติบโตของหุ้น AMANAH

ปัจจัยที่จะทำให้ AMANAH เติบโตได้มีอยู่ประมาณ 5 ข้อด้วยกัน

1. ไตรมาส 2 ปี 2563 มีการพักชำระหนี้ ตามหลักของ EIR ทำให้บริษัทไม่สามารถรับรู้รายได้เต็มตามที่เก็บได้ แต่ Effect นี้กำลังจะหมดไปในช่วงปลายปี และจะ Reverse กลับตั้งแต่ต้นปี 2564 เป็นต้นไป โดยเห็นผลตั้งแต่รายได้เลย จึงน่าจะทำให้ AMANAH มีรายได้ที่เติบโตได้ง่ายขึ้นในปี 2564

2. การตั้งสำรองที่มากเกินพอ Coverage ratio ราวๆ 150% ซึ่งเกินกว่าระดับที่เพียงพอที่ ราวๆ 100% ทำให้ปีนี้ AMANAH มีแนวโน้มที่จะไม่ต้องตั้งสำรองเพิ่มเติม ฝั่ง Credit Cost ไม่น่าโต ถ้ารายได้มากำไรสุทธิจะโตเยอะมาก แต่แล้วรายได้จะมาไหม?

3. รายได้ของ AMANAH มีแนวโน้มกลับมาโตในช่วง 2H64 จากการเปิดเมือง คนออกมาใช้จ่ายจะมี Demand การใช้เงินมากขึ้น ซึ่งจริงๆเริ่มเห็น Demand กระดิกขึ้นบ้างแล้วช่วงต้นปี

4. บริษัทตั้งเป้าปีนี้จะปล่อยสินเชื่อให้ได้ 2000 ลบ. เทียบปีที่ผ่านมา 1136 ลบ. ถือว่า Aggressive มาก ตอนนี้ AMANAH ปล่อยสินเชื่อได้เดือนละราวๆ 100-120 ลบ. แต่ที่บริษัทเคยทำได้สูงสุดคือ 180 ลบ. ตอนนี้กำลังมุ่งเป้าไปที่ตัวเลขนั้น ซึ่งถ้าจะทำได้ 2000 ลบ.จริงๆแปลว่า 2H64 ต้องบู๊พอสมควร

5. ซึ่งบริษัทเองก็มีแผนแล้วคือการร่วมมือกับบริษัทแม่ ธนาคารอิสลาม ในการทำให้พนักงานของธนาคารอิสลามทั้ง 101 สาขา กลายเป็น AE ให้กับ AMANAH เพื่อแนะนำบริการของบริษัทให้กับลูกค้า ปัจจุบัน AMANAH มีสาขาอยู่ 44 สาขา จับมือกับธนาคารอิสลามได้อีก 101 สาขาโดยไม่ต้องลงทุน อันนี้น่าจะเป็นสุดยอดดีลของปีเลยครับ ดังนั้นแค่ข้อนี้ถ้าทำได้ดีก็น่าจะไม่ต้องห่วงเรื่องการเติบโตของ AMANAH ไปอีกซักพักใหญ่ๆ

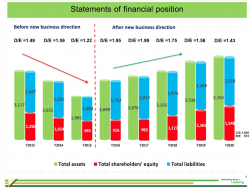

6. เรื่องเงินทุนที่คนน่าจะกังวลกันอยู่ เพราะ AMANAH ใช้เงินทุนจากบริษัทแม่ ธนาคารอิสลามซะเป็นส่วนใหญ่แต่ตอนนี้บริษัทมี Credit Rating ในระดับ Investment Grade แล้ว โอกาสจะออกหุ้นกู้เพื่อระดมทุนกับสาธารณะในการปล่อยสินเชื่อก็น่าจะทำให้การเติบโตเป็นไปได้ตามเป้า ซึ่ง AMANAH เองก็ไม่ได้มี D/E ที่สูงอยู่แล้วนับว่ายังมี Room ให้โตพอสมควรครับ

7. สิ่งที่ดีสุดๆคือ Valuation ของหุ้น AMANAH ยังถือว่าค่อนข้างถูกถ้าเปรียบเทียบกับหุ้นสินเชื่อชื่อดังอย่าง SAWAD, MTC, TIDLOR ในขณะที่กำไรมีแนวโน้มโตได้ในระดับ 20-30% ต่อเนื่อง 2-3 ปีข้างหน้า

ความเสี่ยง

การเข้ามาเล่นในตลาดนี้ของธนาคารออมสินที่จับมือกับ SAWAD เสี่ยงหรือไม่? ส่วนหนึ่งก็คงตอบว่ากระทบไม่มากเพราะ Ticket Size ของสินเชื่อค่อนข้างเล็กจึงไม่ได้กระทบ AMANAH มากนัก

โอกาสที่รัฐบาลจะออกโปรโมชั่นที่กระทบกับหุ้นสาย Finance น่าจะยังมี แต่ก็โอกาสน้อยลงเรื่อยๆ รัฐบาลน่าจะไปในเชิงอัดฉีดเศรษฐกิจและลงทุน Infra มากกว่า ผมเชื่อว่าเราอยู่ในช่วงปลายๆของวิกฤตโรคระบาดนี้ละครับ

Demand การขอสินเชื่อไม่กลับมา? อันนี้ก็เป็นไปได้แต่น่าจะน้อย มันธรรมชาติของคนครับถ้าเปิดเมืองกันจริงๆคนต้องออกมาท่องเที่ยว ออกมาใช้จ่าย ก็น่าจะอยากได้เงิน คนที่ทำธุรกิจก็เตรียมกลับมาขยายธุรกิจก็ใช้เงินอีกเช่นกัน

สรุป

หุ้น AMANAH นับว่าเป็นหุ้นสินเชื่อที่น่าสนใจทั้ง Business model, Valuation ที่ไม่แพง แถมยังมี Story ใกล้ๆที่ค่อนข้างเป็น Positive Impact กับบริษัทมากๆครับ ถ้าจะเดิมพันกับหุ้น Finance ผมว่า AMANAH คืออีกหนึ่งตัวที่ต้องมีในพอร์ตจริงๆ

ชอบบทความวิเคราะห์หุ้นรายตัวแบบนี้ อย่าลืมกด Like ติดตามข้อมูลหุ้นที่ เพจเทรนด์ลงทุน ครับ

และถ้าไม่อยากพลาดข้อมูลดีๆแบบนี้อย่าลืม Add LINE กันไว้ครับ อัพเดทเมื่อไหร่โพสบอกตลอดครับ

รวมข้อมูลหุ้น AMANAH

Slide จาก Analyst Meeting ไตรมาส 1/2021 ครับ

หากใครต้องการข้อมูลเพิ่มเติมลองดูวีดีโอ Analyst Meeting ไตรมาสล่าสุดได้ด้านล่างครับ

COMMENTS